全球有3000多家公司参与原料药(API)生产,预估总市场规模约为1350亿美元。由于原料药厂商在药政市场的经验差异,目前仅有约16%的生产商有能力持续稳定地供应API且确保其符合监管规范。除了低利润率,生产商还面临全球制药行业诸多挑战所带来的压力。成功的企业正在探索有机增长和兼并收购为基础的成长策略以保持自身持续的发展。

随着全球制药市场规模达到1.4万亿美元,任何一位有药物开发经验的人都认同临床试验和审批上市在药物开发中的重要性。但是,同样至关重要的药品生产的全部过程,特别是原料药的生产环节,却往往得不到同样的理解和关注。

从创新药研发、注册申报到上市后被送到有需要的患者手中的整一个完整的过程,创新药公司和CMO技艺精湛的化学家、生物学家和工程师必须持续地设计新的生产的基本工艺,以确保快速、安全、低成本、可控高质量的完成从实验室级别到商业化级别的API生产以满足多种需求。其过程往往持续多年,才能最终将克级产物扩大到百公斤级甚至吨级的商业化产品,有一些时候甚至还需要建造全新的、专用的生产设施。

2015年,全球领先的制药研发公司共投入了大约750亿美元[1]将新药推向市场,他们平均用了13%的费用(约100亿美元[2])投入于化学、生产和控制(CMC)的相关活动,其中API的研发是关键环节。创新药研发公司持续大量的外包方式,将API开发,生产放大及商业化生产,转向至蒸蒸日上且多样化的CMO和定制合成行业。

与此同时,仿制药API厂商中技艺精湛的科学家们正在重视处于研发后期即将上市的新药,对新药进行调研分析,仔细评估它们商业化的成功可能和未来潜力。仿制药企的挑战在于持续开发新工艺来突破专利壁垒并减少相关成本。基于一直增长的全球人数,市场对便宜且安全有效的仿制药青睐有加。

根据最新报道,全球API制造业的市场规模为1350亿美元,预计到2020年将增至1850亿美元。其中,化药小分子药物的API占70%,其余30%为生物药。但是生物药API的上涨的速度更快,约为每年8%,化药小分子API的增速为每年5%。得益于大量抗肿瘤新药的开发,高效能API(Highly Potent API,HPAPI)所占的市场占有率正在逐渐增加,预计2020年将增至260亿美元[4]。API行业的利润总体较低,特别是仿制药API行业,大部分印度和中国企业的利润率为3-5%[5],西方国家企业约为8-10%。这一些企业大部分产能持续用于合同生产而不是自身使用。

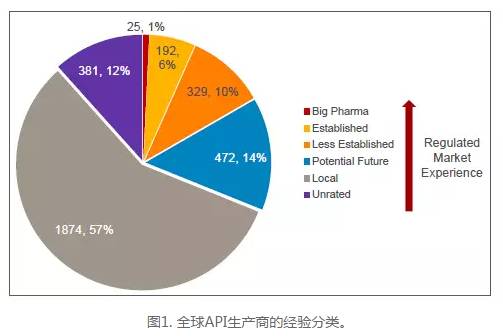

全球有3000多家企业活跃在原料药生产领域。图1将这一些企业根据他们的申报注册和市场经验进行了分类。根据科睿唯安统计,57%的企业(1874家)被归为“Local”级别,他们仅具备向本土和非药政国家供应API的能力。相反的,“Established”级别是指那些拥有多年经验,向药政市场诸如欧洲、北美和日本提供大规模API产品的公司,仅占整个行业总数的6%。此外,占总数12%(381家)的公司由于没和缺乏相应的信息而没有办法进行分类,这是一个有必要注意一下的比例。

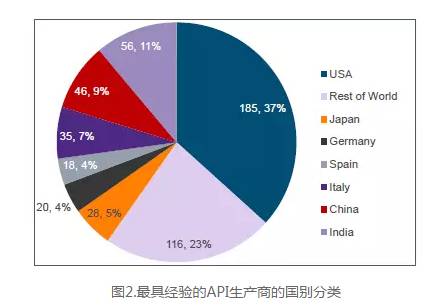

全球仅有16%(521家)被评为“Established”和“Less Established”的企业有能力满足药政市场。还有相当数量的目前状态为“Potential Future”的企业(472家)具备较短时间、有限的药政市场经验。这类企业通常被寄予期望,他们或有能力在未来数年内发展成为“Less Established”级别。图2统计显示了大部分最有经验的,即“Established”和“Less Established”级别的企业,大多数来源于于美国,中国,印度和意大利。

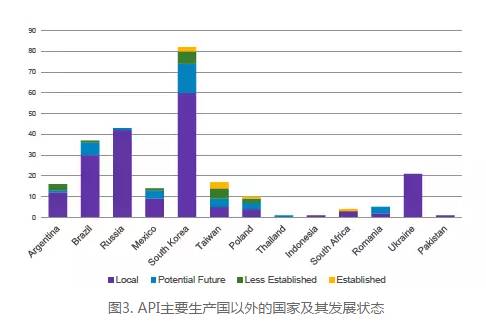

API生产在上述国家范围内高度集中,虽然有一些观察人士曾预测该行业将向新兴国家转移,但在过去几年中,极少有证据证明如上推论。事实上,如图3所示,仅有韩国,俄罗斯,巴西和阿根廷具有需要我们来关注的API生产。这些国家近些年之所以有发展,多数因为之前政府提供了激发鼓励措施以减少对API的进口依赖,鼓励本土企业的创新,提高API的开发和生产能力。

许多外部因素影响着全球制药行业的发展,其中一些因素会渗透进入API制造业并产生作用。例如,全球公共健康系统正经历着预算缩减,而医疗成本增加和新药价格高等因素又加剧了矛盾,因此发展仿制药也许是一种解决办法。该趋势会将仿制药的价格压力转移给原料厂商。因为原料药通常是仿制药的主要成本所在,制剂企业和销售企业便会转而要求API厂商提供价格更低的原料药。其他一些导致API成本增加或价格下降的主要压力有:

由美国《仿制药用户费用法案(Generic Drug User Fee Act,GDUFA)》导致的仿制药年费和单次费用上升;

由化药小分子API到更复杂的高效能API和生物药的转变,使API生产更加专业和成本高,有时甚至需要专用场地和设施;

监管要求日益趋严,目前监督管理的机构对cGMP的要求已经覆盖到中间体甚至起始原料;

环境监管不断收紧,特别是在中国,企业产能缩减造成供应链中断,关键的原料、中间体和大需求量的API短缺;

越来越多的罕见病药和孤儿药上市,这些药物的市场占有率和销售潜力有限,重磅炸弹药物的数量下降;

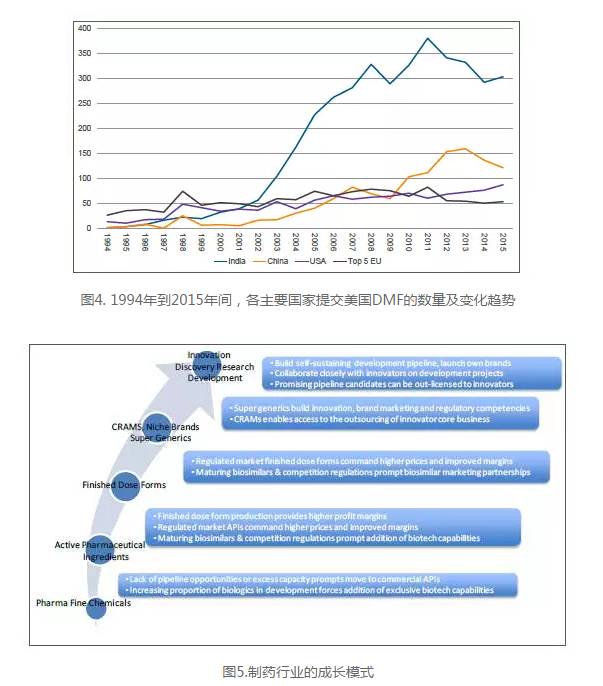

许多数API生产商的利润率较低,上述单一因素和多种因素的叠加恐怕会导致非常严重的影响。图4反映了近年来印度和中国申请的美国DMF数量的变化趋势。不难发现,自2012年FDA启动GDUFA后,印中两国的DMF申请数量均开始下降。如今,申请美国DMF的单次费用已超越5万美元,自该法案实施以来,整个行业用于申请DMF的花费已达到1.02亿美元。

由于在以往面临过类似的挑战,API制造业已经证明它具有相当的弹性来应对如今的问题,甚至几乎不需要任何不同的建议。

制药企业拥有很多可供选择的战略方向,使其探索并维持业务增长。图5例举了许多厂商在过去二十年以来应对各种挑战所采取的行动。其中颇受认可的策略包括有机增长、内部或外部投资或者兼并收购:

并购竞争对手或合作伙伴,获得新的API产能,新的技术、新的市场和新的客户;

投资发展新技术和新设备,转型成为创新药物研发企业,例如开发生物药和生物仿制药,多肽,抗体偶联药物,高效能API和细胞毒药物等;

开展CRAMS(合同研发和合同生产服务),为外源的专利药和仿制药客户提供定制能力;

选择更具挑战和更具利润空间的目标市场,例如,参与FDA“Paragraph IV”仿制药专利挑战;

一项自2015年1月针对公司声明和交易情况的分析表明,生产商在探索上述增长路径方面并不缺乏行动,例如:

共有超过34亿美元的资金用于API工厂扩张或生产设施的收购,包括复星医药斥资14亿美元收购印度GlandPharma制药;AMRI花费5.66亿美元收购Euticals;Gadea、Cedarburg和SK Capital投资公司以共计8亿美元收购强生医药的Noramco部门;共有24项交易和生产扩张相关高效能API,抗体偶联药物,特殊制剂和细胞毒产品,这些交易大多数来源于于Aesica,Althea,Cambrex,CarbogenAmcis,Fermion,Hovione,Novasep,Piramal,Proveo和Suanfarma等公司;共有8.43亿美元的资金用于生物药和生物类似药API的生产扩张和并购,这中间还包括辉瑞和GE合作投资3.5亿美元在中国建立生产工厂,他们还向药明康德出资1.5亿美元建立新的生物药工厂;超过2.5亿美元用于制剂业务扩张和并购,包括Piramal出资3100万美元收购Coldstream Laboratories,与Recipharm分别以7500万美元和1亿美元收购Mitim和Nitin Lifesciences.

生厂商们正如他们过去所做那样,努力发展壮大,毫无疑问,注册监管的要求也会日趋严格。药物研发和生产供应链正在慢慢的变国际化和碎片化,这同样驱动着上述趋势。采购商们,对API的质量发展要求日益严格,他们对供应商选择更加谨慎而且更注重考察供应商的产能、经验和提价的可能性。同样毫无疑问的是,上述市场力量将继续推动行业的整合,创新企业将更多地开展业务外包,而CMO将提供愈来愈普遍和集成化的“从终端到终端”的服务。作为全世界范围内API的最大多数来自,印度不太可能将自己的领头羊拱手相让于中国,而西方的生产商们仍将继续在专业化产品领域获益。API制造业,一项全球化的事业,必定会依然充满了许多活力。返回搜狐,查看更加多