PVC年头一吨7000元现在一吨17000!塑料老板:我全抛了!这波赚死了!

原标题:PVC年头一吨7000元,现在一吨17000!塑料老板:我全抛了!这波赚死了!

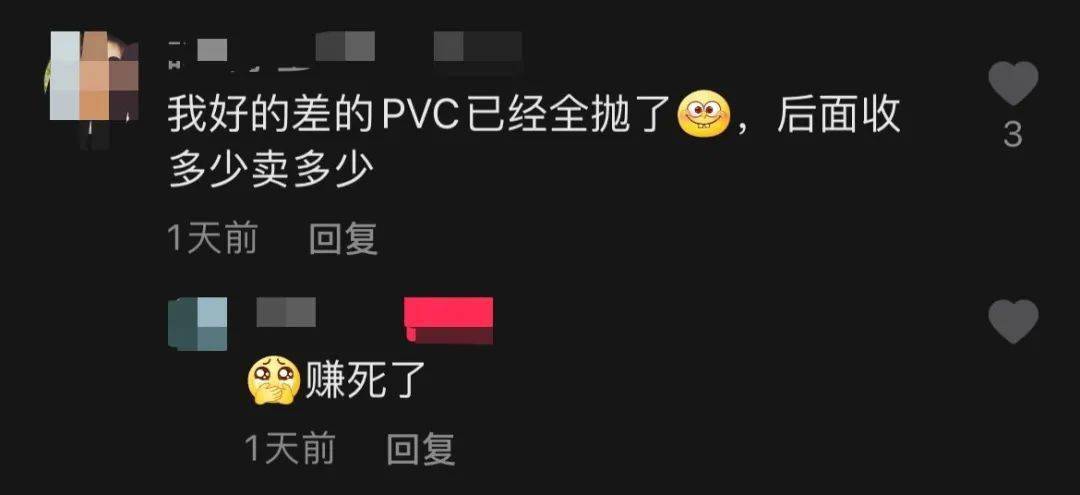

节后塑爷不断收到各位同行的信息,部分塑料贸易商已经把PVC全抛了。不得不感慨:真的是赚死了!

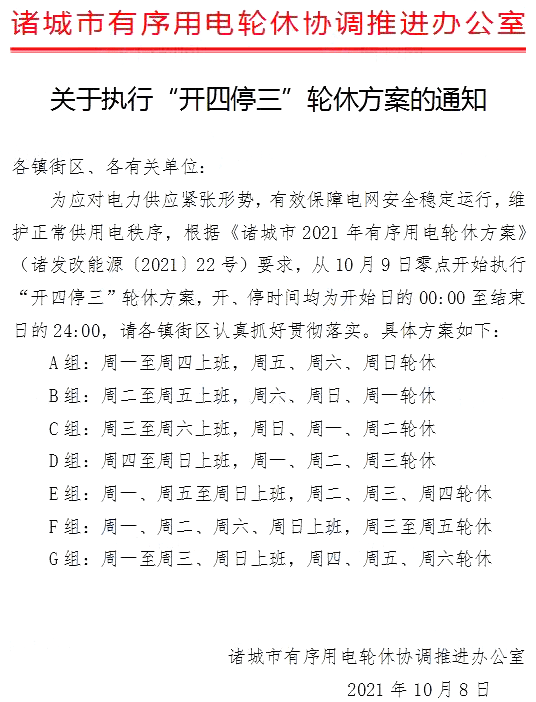

据最新消息显示,山东、广东两个化工大省自国庆后启动新一轮限电停产措施。两大省份“开四停三”、“开二停五”,市场的库存将再次减少。

此外,由于供电紧张,不少化工大厂为了响应能耗双控工作,主动宣布限停产。目前已有红宝丽、丰乐种业、天原股份、利民股份等10余家塑料化工上市公司相继发布限电限产公告。虽有部分共产已经恢复了生产,但停产的最近一段时间加剧了市场供应不足的情况。

受限电影响的地区和企业正在不断增多,塑料化工市场中响起“无货”、“严重缺货”的声音。不管是江苏、云南等地的能耗双控,还是安徽、山东、广东等地的限电和错峰用电,都会造成塑料化工行业工厂开工率低下,库存不足的情况。

随着秋冬旺季来临,价格暴涨在所难免。据当前市场形势而言,10月化工市场仍有大面积上涨的空间。

最近恶劣天气盛行,再度刺激塑料化工原料一涨再涨。煤矿大省山西遭遇百年最强洪水,超过330座矿产被迫停产,其中包含60座煤矿;浙江、广东、广西等地遭遇台风侵袭,已有地区宣布停工停课。

煤素有化工原料之母的称号,本次煤都大规模停产,对市场造成了较大冲击。尽管国家出手保价稳供,但随着秋冬季临近,北方供暖增加,预计煤价将会持续上涨,其相关产业链的原料价格也会不断走高。

结合此前塑料化工巨头节后涨价函生效,多重因素叠加,原料直线飙涨,涨幅创造历史新最!

据监测,2021年第40周(10.4-10.8)大宗商品的价值涨跌榜中橡塑板块环比上升的商品共12种,其中涨幅5%以上的商品共4种,占该板块被监测商品数的18.2%;涨幅前3的商品分别为PP(拉丝)(8.48%)、PP(纤维)(8.41%)、PET(5.98%)。其中PVC同比涨幅高达99.48%!

PVC:PVC期货盘面走跌,前期预期释放及预期限电等缓和,远期供应缓和影响盘面大幅跌停,昨日国内PVC生产企业报价暂稳或观望,市场报价现货降幅有限多持货观望,下游接货意向清淡,国内多地电力等限制缓解,短期行业开工恢复及供应缓和,但电石方面尽管内蒙检修PVC电石外销,但内蒙局部电力限制依然存在,预计短期价格在成本支撑下预期维持偏弱震荡走势。

ABS:国内ABS市场行情报价下跌,整体成交乏力,终端需求一般,贸易商降价出货,华南价格普跌,华东跌幅较小,今日华东市场0215A报18000元/吨,较昨日价格稳定,华南市场不含税价格在16400元/吨,较昨日价格跌100元/吨,国内ABS市场价格全线走低,价格上涨以后,终端对高价货存抵触心理,整体成交不佳,价格下降,预计今日价格维持偏弱震荡走势。

PP:市场振幅扩大,现货价格在9800-10200元/吨宽幅震荡,较昨日回落200-300元/吨,能源类价格持续强势,估值端支撑较强,盘面出现动力煤强于甲醇强于聚丙烯的情况,但聚丙烯市场表现出滞涨现象,叠加盘面高位回调,周内现货市场高位回落,华东跌幅扩大,但下方空间有限,谨慎追空,聚丙烯自身供需矛盾呈加剧态势,成本端支撑强劲,但终端用户对高价抵触情绪较强,导致市场现货资源消化缓慢,对盘面继续上行造成一定压力。预计今日市场行情报价继续高位回调。

PC:国内PC市场观望震荡运行。昨日早间,鲁西化工出厂挂牌价格再度上调100元/吨,而昨日浙江工厂竞拍6轮大涨,也在某些特定的程度支撑国产料市场挺价运行,华东国产料报盘多继续上挺,华南运行略显疲弱;昨日午后,浙江工厂原料竞拍1轮结束,原料面疲弱运行状态趋势导致市场心态发生转变,但迫于流通现货依旧紧张,因此报盘维持坚挺,但实盘重心多有一定松动,预计市场偏弱震荡为主。

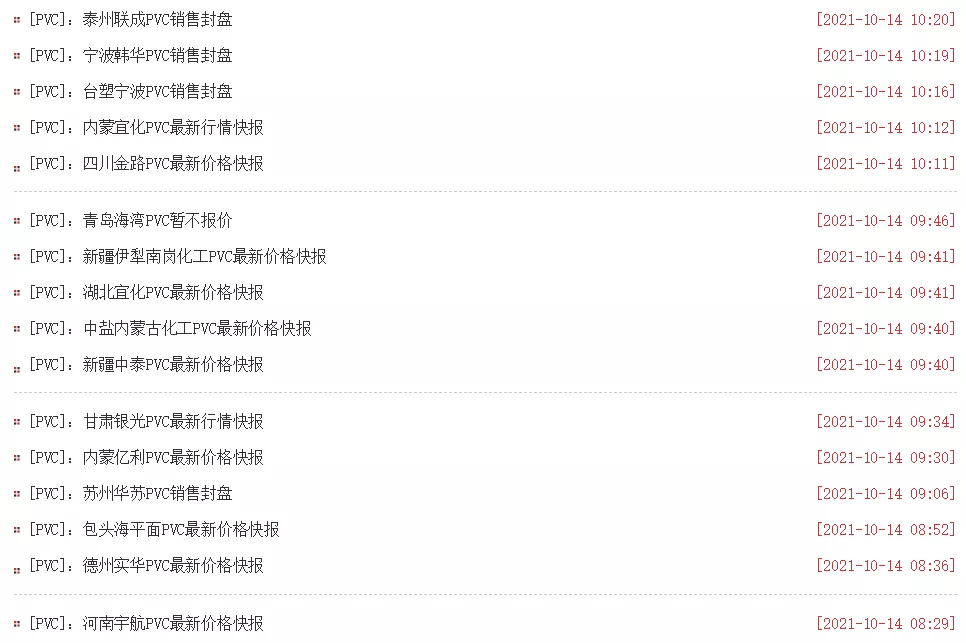

相信各位也可以感觉到最近采购不是价格翻涨几倍,就是厂商无货排期到明年,从10月14日的PVC的出厂情况去看,封盘不报依然是主流。

此外,随着能耗双控、各省限电政策升级,国内的塑料化工行业生产备受制约,且全球能源告急,缺煤缺油缺汽助长产业链上的原料上涨,整体塑料化工市场仍以高位涨价为主。

有做PVC的老板表示,年头一吨7000+,现在一吨17000!我们扪心自问这样的价格真的合理吗?昨日晚间,PVC期货价格有所下跌,不少塑料老板认为目前市场上的塑料价格有所虚高,还有的老板认为塑料价格也不应该一直的涨下去!塑爷觉得一个行业想要长久的发展下去,只应该赚取合理的利润,因为暴利是不长久的,塑爷也期望塑料价格可以理性的回调一下,给我们下游的制品厂一点喘息的空间!