【行业前瞻】2023-2028年全球及中国精细化工行业发展分析

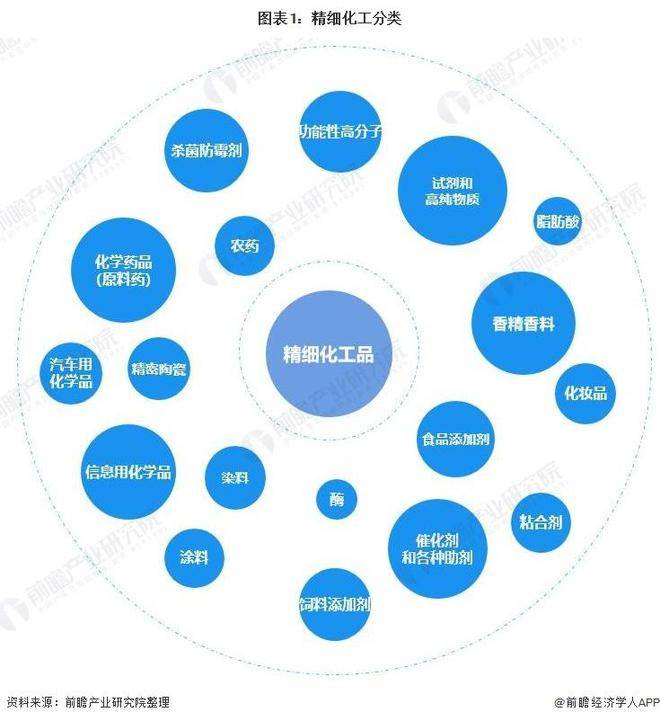

精细化工指生产精细化学品的工业,通称精细化学工业。该行业产品指具有特定应用功能,技术密集,商业性强,产品附加值较高的化工产品。

目前,中国精细化学品大体能分成:农药、染料、颜料、试剂和化学药品(原料药)等在内的十一类细分产品。随国民经济发展的发展,精细化工的开发和应用领域在不断拓展,新的门类将会不断增加。

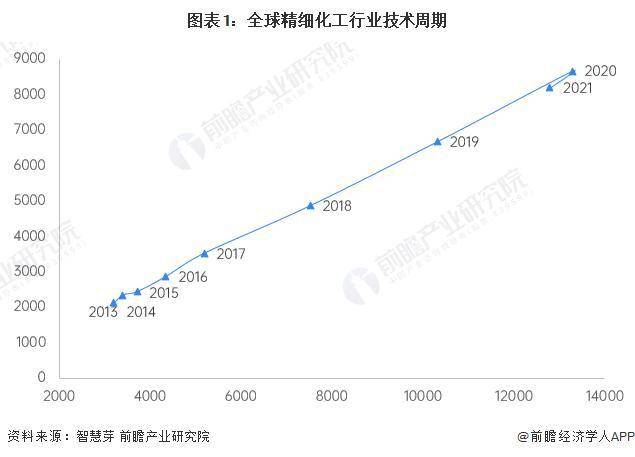

2013-2020年,全球精细化工行业专利申请人数量及专利申请量整体均呈现逐年增长的态势,2021年精细化工专利申请人数量及专利申请量虽然有小幅下降,但仍能够准确的看出全球精细化工行业正处在持续发展的状态。总的来看,全球精细化工技术处于成长期。

注:当前技术领域生命周期所处阶段通过专利申请量与专利申请人数量随时间的推移而变化来分析。

全球精细化工行业专利申请数量TOP10申请人分别是中国石油化工股份有限公司、湖北中烟工业有限责任公司、云南中烟工业有限责任公司、弗门尼舍有限公司、花王株式会社、宝洁公司、奇华顿股份有限公司、КВАСЕНКОВ ОЛЕГ ИВАНОВИЧ、江南大学和河南中烟工业有限责任公司。

其中,中国石油化工股份有限公司精细化工专利申请数量达到736项,是唯一申请量超过500的申请人。湖北中烟工业有限责任公司排名第二,其精细化工专利申请数量为488项。

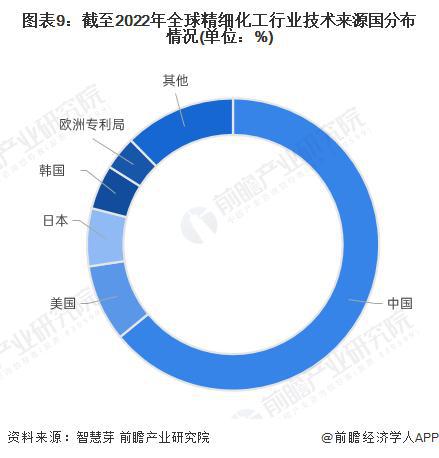

目前,全球精细化工第一大技术来源国为中国,中国精细化工专利申请量占全球精细化工专利总申请量的60%以上;其次是美国,美国精细化工专利申请量占全球精细化工专利总申请量的9%左右。

随着时间推移,人们对电子、汽车、机械工业、建筑新材料等需求将进一步上升,刺激医药、涂料染料、农药等精细化工子行业进一步转变发展方式与经济转型,全世界内精细化学品市场规模将进一步扩大。

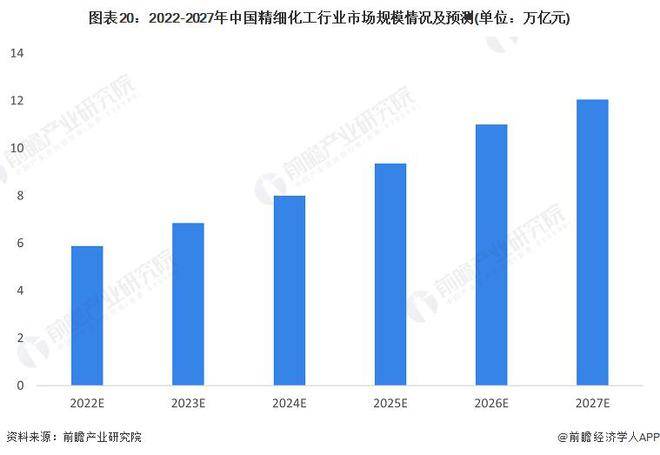

2015-2021年,中国精细化工行业市场规模逐年上升。根据中国化工协会2019年3月发布的《2017-2025年精细化工行业发展的设想与对策》提出,我国精细化工产业2021年总产值将突破5万亿元,年均增长率超过15%,精细化率超过50%。结合中国各细分精化行业促进因素,经过初步估算,2021年,市场规模超过5.5万亿元,年复合增长率达到8%左右。

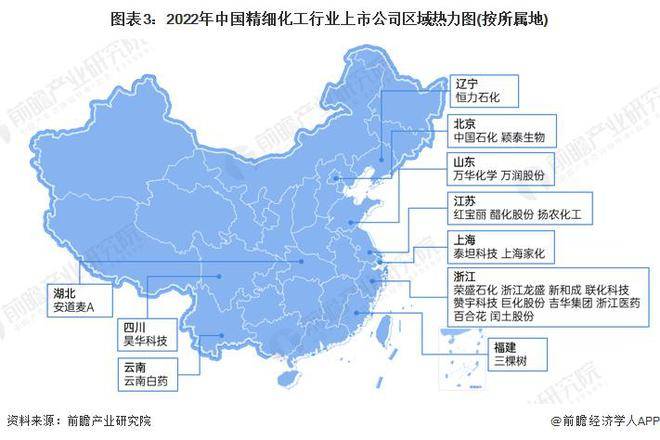

从选取的上市公司区域分布来看,目前我国精细化工行业上市公司主要分布在华东沿海地区。其中选取的代表企业中,大部分分布在浙江地区,代表企业有浙江龙盛等。

从精细化工代表企业的业绩情况去看,精细化工行业代表企业的毛利率均值达到24%。从单独企业情况去看,大部分企业精细化工业务的毛利率处于20%至30%之间,少部分企业的毛利率低于20。从精细化工业务相关营收来看,行业主要上市公司的业务规模差距明显,因业务侧重点的不同而呈现出分层差异。上市企业具体的业绩情况如下表所示:

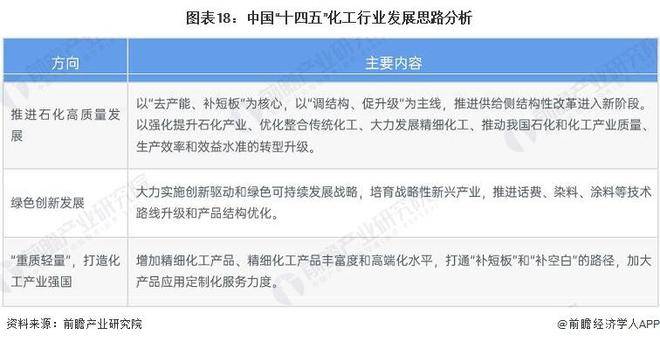

根据“十四五”化工行业发展规划,未来可以从两大方面入手促进精细化工行业健康发展。其一,继续推进产能整合,淘汰落后产能;其二,通过清洁生产、绿色发展和技术创新来实现产业价值链提升。在这种行业发展的新趋势驱使下,未来业内有突出贡献的公司市占率与高的附加价值产品比重有望继续提升。

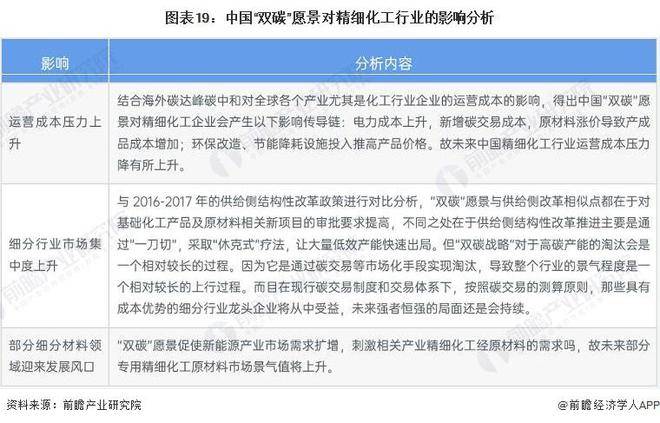

“双碳”战略实际上通过带有约束条件的发展,一直在优化行业结构,提升行业技术水平,促进经济朝更高质量和更可持续的方向发展。据2021石化产业高质量发展大会发布的分析,未来“双碳”战略的提出将对精细化工行业的运营模式、产品结构等将产生颠覆式影响,也将推动业内细分市场景气度提升。

根据Marketupdate发布的《2021全球精细化工品市场报告》,Marketupdate预测全球精细化学品市场将以相当大的速度增长。亚太地区将在未来几年占据更多的市场占有率,特别是在中国地区,预计未来行业年复合增长率将超过全球精化行业年复合增长率。结合中国化工协会2019年对于精细化工行业2021年总产值的预测,初步预测2022-2027年中国精细化工行业市场规模逐年上升,2027年市场规模有望超过11万亿元。

更多本行业研究分析详见前瞻产业研究院《中国精细化工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多