2019年中国石油化工行业细分市场现状及发展前途 各细致划分领域将继续保持增长态势

石油化学工业指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业,范围很广,细致划分领域众多。其中,石油产品有各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等,石油化学工业产品有乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料,以及基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

下面以成品油、乙烯、合成材料为例,来具体分析石油化学工业行业细分市场发展情况。

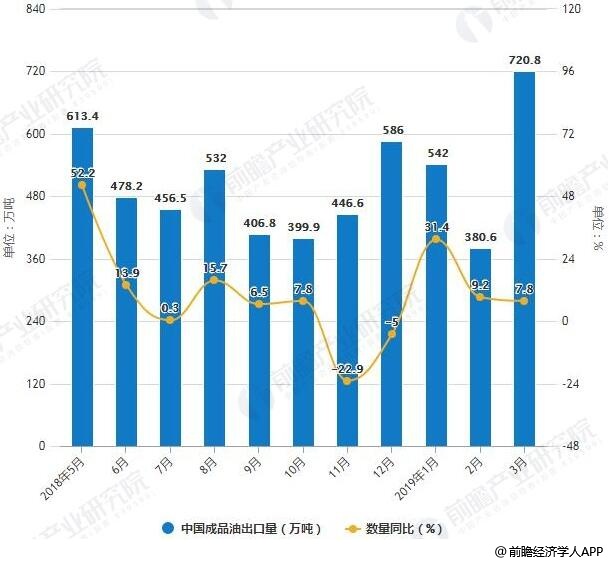

1、从成品油市场看,近年来,我国成品油的需求相对来说比较稳定,而我国的石油化学工业生产的成品油数量飞速增加,导致供大于求,产能过剩。多个方面数据显示,2019年第一季度,全国成品油产量达到9335万吨,同比增长2.8%。成品油消费量达到7687万吨,同比增长0.4%。

供大于求的局面导致中石油、中石化等企业销售压力增大,进而推动我们国家成品油出口量的增长。从2015年开始,我国成品油出口量便超过进口量。2019年第一季度我国成品油出口量为1643万吨,同比增长14.9%;同期进口量仅为872万吨,同比增长5.8%。

2、从乙烯市场看,乙烯是石化工业的基础原料,是衡量一个国家石油化学工业发展水平的重要标志之一,其产品占石化产品的70%以上,大多数都用在生产下游衍生物高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)、聚氯乙烯(PVC)、环氧乙烷/乙二醇(EO/EG)、二氯乙烷、苯乙烯、乙醇以及醋酸乙烯等多种化工产品。

目前我国乙烯自给率不足,2018年产量为产量1841.0万吨,同比仅增长1.0%,而表观消费量约2085万吨,同比增长3%。未来依然要适度扩大产业规模,保持规模合理、适度增长,保障国内自给率稳步提升。

3、合成材料市场方面,2018年,我国合成材料市场整体上向好,消费保持较快增长,表观消费总量首次超过2亿吨,增幅约为7%,与上年持平。不过,我国合成材料市场供需缺口仍较大,特别是高端市场,进口产品仍占主导。

正因此,合成材料市场行情报价涨幅较大。如合成树脂基本的产品中,2018年,PA66(101L)均价为33158元/吨,涨幅高达44.3%;聚丙烯(F401)、POM(F20-03)、聚酯切片(长丝级半光)均价涨幅也超过10%。

长远来看,石油化学工业行业将保持稳定发展形态趋势,各细致划分领域也将持续增长,仍以上述成品油、乙烯、合成材料为例。

根据前瞻产业研究院预计,未来几年我国成品油产量年复合增长率为4.56%,至2023年,我国成品油产量将达到4.68亿吨;表观消费量年复合增长率则为3.67%,至2023年,我国成品油表观消费量将达到4.17亿吨。

乙烯方面,除了提高自给率,我国还将逐步淘汰规模小于30万吨/年、设备老旧、物耗能耗指标偏高、资源利用率和盈利能力偏低的蒸汽裂解制乙烯落后产能,为新建先进产能置换出发展空间,预计到2020年,我国乙烯产能将达到约3230万吨/年。

合成材料方面,预计2019年我国合成材料市场消费仍将保持较快增长,增幅在6%左右;进口量继续维持在较高位,但将保持下降趋势,国内市场依然是全球争夺的主要目标。价格来看,预计2019年合成材料市场行情报价总体可能呈现高位震荡格局,有不同程度回调,其中HDPE(5000s)均价约在10400元/吨上下,降幅5.8%;聚丙烯(F401)均价约为9000元/吨,下跌8.0%;己内酰胺均价大约15000元/吨,跌幅9.5%;丙烯腈(99.9%)均价约为13500元/吨,下跌11.2%;丁苯橡胶(1500)均价12500元/吨上下,与上年持平。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国石油化学工业产业高质量发展前景预测与投资战略规划分析报告》。

本报告前瞻性、适时性地对石油化学工业行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来石油化学工业行业发展轨迹及实践经验,对石油化学工业行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

上一篇:化工职业:看好四类子职业