我国医药产业链最重要的包含医药制造、医药流通和医药消费三个环节。其中,狭义的“医药流通”环节是连接上游医药生产厂商和药品零售计算机显示终端的一项经营活动,主要是指药品流通企业从上游生产厂商采购药品,然后出售给医院、药店等零售计算机显示终端的药品流通过程。

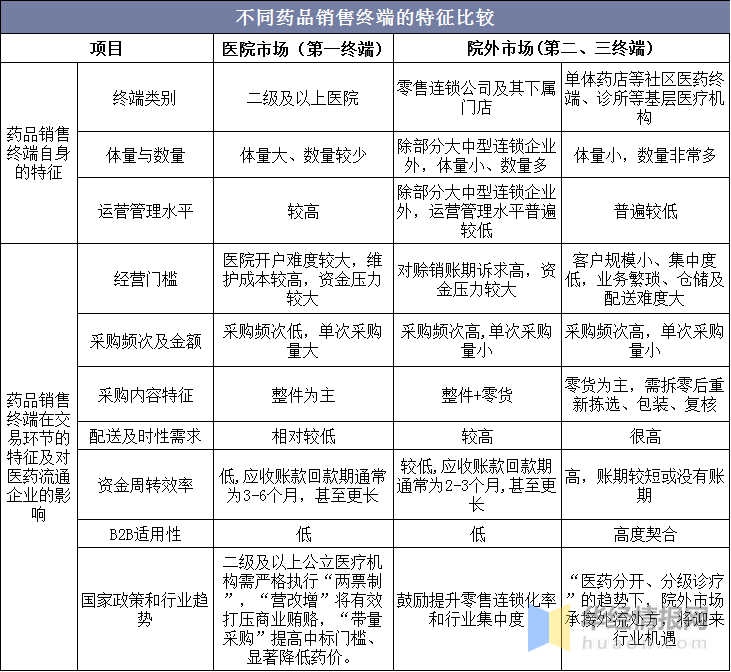

根据消费者非间接接触到的销售终端环节不同,医药流通市场可细分为三大销售终端,分别为公立医院终端(包括城市公立医院及县级公立医院两大市场)、零售药店终端(包括实体药店和网上药店两大市场)和公立基层医疗终端(包括城市社区卫生中心/站及乡镇卫生院等)。从体量、数量、运营管理上的水准等特征来看,公立医院终端呈现经营门槛高、体量大、数量少的特点,而零售药店、基层医疗终端主要呈现出体量小、数量多、采购频次高的特点。

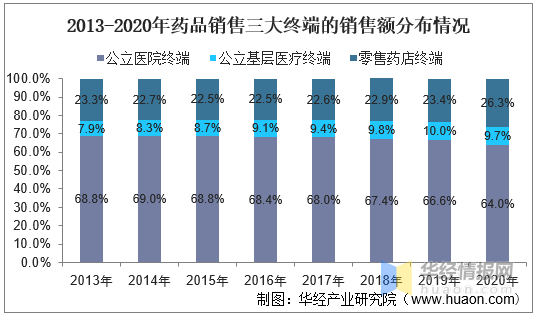

从销售金额来看,依据数据显示,2020年,公立医院终端、公立基层医疗终端、零售药店终端销售额分别为10512/1595/4330亿元,同比增长-12.04%/-11.78%/3.19%,受新冠疫情影响,公立医院终端、公立基层医疗终端销售额同比减少。从销售增速来看,自2013年以来,随着销售规模逐渐增大,三个终端的销售增速整体呈下降趋势,其中零售药店终端的销售增速最为稳定,并于2016年超过公立医院终端销售增速。

从渠道份额来看,2020年,公立医院终端、公立基层医疗终端、零售药店终端的渠道份额分别为64%/9.7%/26.3%,其中公立医院市场占有率最大,为最重要的药品销售经营渠道,但呈现下降趋势;零售药店终端的市场占有率则呈现上升趋势,渠道份额由2013年的23.3%提升至2020年的26.3%。未来,随着“处方外流”和“医药分开”等医改政策的落地,药品销售预计逐步流向院外市场,三大销售终端占比将面临调整,零售药店终端占比预计将进一步提升。

相关报告:华经产业研究院发布的《2021-2026年中国药品批发行业市场供需格局及投资规划建议报告》

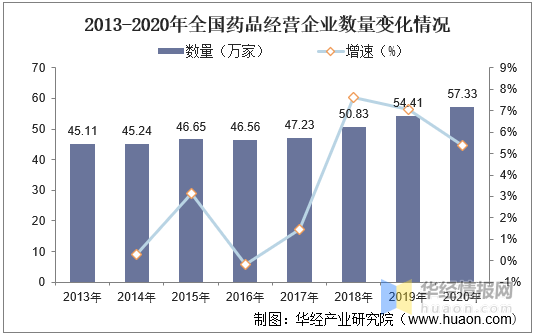

药品经营主体包括批发企业和零售企业。依照国家药监局《药监管理统计年度报告(2020年)》,截至2020年底,全国共有《药品经营许可证》持证企业57.33万家。其中,批发企业1.31万家,占比约为2.29%;零售公司数为56.02万家,占比约为97.71%。

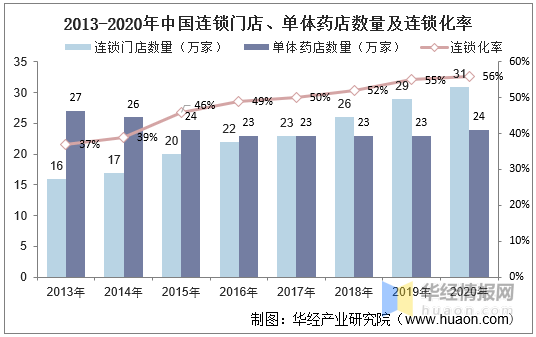

受新冠疫情带动药械需求增加影响,2020年全国零售药店数量小幅增长。具体来看,2020年,全国共有零售药店门店总数55.39万家,同比增长5.70%。其中,单体药店24.09家,同比增长2.97%;连锁药店门店31.29家,同比增长7.91%。此外,我国药店连锁化率呈现不断的提高趋势,药店连锁化率由2013年的37%提升至2020年的56%,但同美国等发达国家相比,我国药店连锁化率提升空间仍较大。

近些年来,随着线上流量红利消褪以及传统零售行业进入增长减速时期,无论是线上电商还是线下实体零售都需要新的增长点,而新零售的出现对二者而言无异于一剂良药。在这样的大背景下,新零售这股浪潮涌向各个行业的同时,也开始向医药行业渗透。从过去到现在,医药零售一直在商业发展的道路上不停探索,但受限于行业的特殊性,医药零售始终没能实现真正意义上的突破。

医药零售市场慢慢的变大,单一的渠道已经难以满足日益增加的消费需求。医药行业的流通渠道分为线下实体和线上电商,两种渠道的驱动因素不完全一样。线下实体主要围绕产品做发展,而线上电商则是以消费者为驱动。伴随着医药新零售的加快速度进行发展,不论是在国外,还是在国内,都涌现出了一些优秀的医药新零售平台。

随着互联网+医药健康时代的到来,消费者除了能享受到高效的送药上门和医疗服务外,还能够最终靠医药新零售平台实时管理自己的健康。在消费需求的驱动下,未来的医药新零售将超越线上线下,破除传统行业局限和地域等限制,而互联网+大健康时代下的医药行业也将更好的满足大众在健康上的需求。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多