化工行业是指从事化学工业生产和开发的企业和单位的总称,是一个庞大的工业门类。广义的化工行业包含化工、炼油、冶金、能源、轻工、石化、环境、环保和军工等部门从事工程设计、精细与日用化工、能源及动力、技术开发、生产技术管理和科学研究等多个细分行业。而狭义的化工行业指化学原料及化学制品制造业,包括基础化学原料制造,肥料制造,农药制造,涂料、油墨、颜料及类似产品制造,合成材料制造,专用化学品制造和日用化学品制造等细分行业。

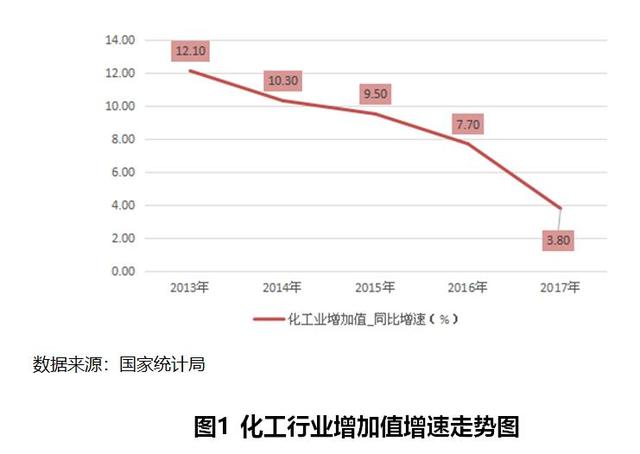

近几年,在国家供给侧改革以及环保督查趋严的背景下,化工行业发展受限,产业增加值增速呈逐年下滑态势。2017年环保督查更加严格,无竞争优势的中小化工企业被迫关停,化工业增加值增速下滑更明显。2017年化工行业增加值增速仅为3.8%,增速交2016年下滑3.9个百分点。

在经历前期产能大幅扩张之后,化工业景气度一落千丈,固定资产投资增速处于下行通道,连续两年出现负值。2017年化工业固定资产投资额为13903.18亿元,同比下降4%,降幅较2016年扩大2.4个百分点。

2017年,受出口产品结构调整及人民币不断升值影响,化工行业出货值保持较高速度增长。2017年化工行业累计出货值4566.2亿元,同比增长14.1%,增速较上年同期提高0.3和10.2个百分点。

2016-2017年得益于国际油价企稳回升,以及国内环保督查、供给侧改革等政策的影响,产品价格会出现上涨,行业内企业盈收显著改善。2017年规模以上化工企业出售的收益为87109.3亿元,同比增长13.9%,增速较上年上升8.3个百分点;规模以上化工企业总利润为6045.6亿元,同比增长40.89%。

随着社会的发展和科技的进步,我国各产业信息化、智能化发展加速。工信部指出,2018年将开展化工园区智能化改造,利用现有资金渠道支持化工园区开展智能化改造,不断的提高化工园区基础设施和公共服务水平。此外,要深入开展智能制造和工业互联网试点示范,加快出台有关标准规范。整合有关部门危险化学品监管信息资源,建立大数据库,形成政府建设管理、企业申报信息、数据共建共享、部门分工监管的综合信息平台。未来随着信息化的持续不断的发展,化工业两化融合发展将继续提速。

2017年,国内市场化肥消费继续下降,表观消费总量降幅约1%。其中,氮肥下降逾10%,磷肥降幅约1%,磷酸二铵降幅2.5%,钾肥增长4.6%。化肥出口量、额均继续下挫,降幅分别达9.6%和7.4%。目前国内化肥市场结构性矛盾依然突出,化肥大宗产品如尿素、普钙、二铵等消费已近极限,2018年我国化肥消费总量仍将维持在5600万吨上下(折纯),与上年大致持平。

2017年监测的84种主要有机化学原料中,同比上涨有75种,占比近90%,且涨幅较大。进口方面,2017年有机化学原料进口量首次突破6000万吨大关,净进口接近5000万吨。其中,乙烯、纯苯、对二甲苯等进口量增速分别达到30.2%、61.6%和16.8%。预计2018年有机化学原料表观消费量增幅维持在6%上下,大致与上年持平,有机化学原料价格将继续小幅上涨。

当前国际市场出现的一些趋势将刺激专用化学品需求量开始上涨,这些趋势包括电动汽车的加快速度进行发展,以及家用冰箱取消使用氟化物冷却剂等。美国化学委员会(ACC)称,2018年全球专用化学品未来市场发展的潜力看好。美国需求的持续增长、亚洲经济的扩张,以及欧洲需求的复苏,对2018年全球专用化学品市场来说都是好兆头。ACC预测,全球专用化学品产量去年增长了2.5%,2018年的增速将达到3%。

随着行业的持续不断的发展,缺乏核心竞争力的企业将逐渐被淘汰,行业内资源向优势企业聚集。未来行业集中度将进一步提升,企业间兼并重组或将提速。化工行业产业体系调整和企业间兼并,将使行业产生以下融资需求:一是技术改进引发的融资需求,行业的产业体系调整和产品结构调整离不开先进的技术的研发和引进,同时伴随着对传统工艺、传统生产线的改进或淘汰,这些都将产生巨大的融资需求;二是企业扩张和并购带来的融资需求,未来,行业兼并重组仍将继续,在这样的一个过程中,大型并购企业要一定的并购贷款来实现吞并别的企业的目的;三是日常经营带来的融资需求,化工企业在日常生产经营中需要大量采购多种原材料,在原材料采购中,化工企业一般现款现货,而与下游又存在一定的支付结算周期,因此为了能够更好的保证企业的正常运营,在订单旺季,企业会需要一定的流动资金。