原标题:2023年全球及中国兽药化学原料药行业市场发展现状分析及下游细分应用市场规模

2023年全球及中国兽药化学原料药行业市场发展现状分析及下游细分应用市场规模前景预测

1、兽药化学原料药及相关医药中间体行业现状分析:随着兽药市场整体扩张,兽药化学原料药产业近年来保持持续增长态势。2021年,中国兽药化学原料药产业销售额为182.85亿元,占我国兽药化学药品总销售额的35.44%。

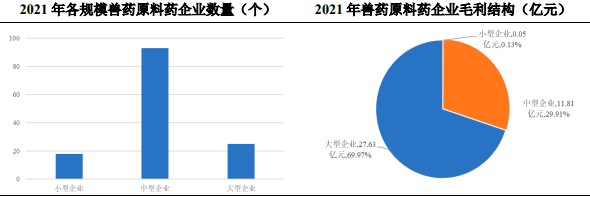

2021年,我国兽药原料药企业以中小型企业为主,大规模的公司仅有25个,占我国兽药原料药企业总数的18.38%,大型兽药原料药企业毛利占行业总毛利的比例为69.97%。

(1)畜牧行业:畜牧业是我国兽药主要的下游应用行业,其发展水平直接影响我国兽药行业发展状况。随着我们国家城镇居民人均可支配收入和农村居民人均纯收入水平提升,居民消费需求提升,畜牧养殖规模逐步扩大,推动我们国家兽药行业进入规模化发展加速阶段。根据国家统计局数据,我国近年来畜牧业发展较快。2021年全国畜牧业生产总值达39,910.83亿元,较2016年增长9,449.66亿元,近五年复合增长率达5.55%。虽然受养殖周期、动物疫病爆发等问题影响,全国畜牧业生产总值曾出现一定的波动,但随着环保政策的落实、疫病防治措施的加强以及我国养殖业规模化、集约化程度的逐步的提升,我国畜牧业生产保持较好的发展形态趋势,已慢慢成长为农业农村经济的支柱产业。

(2)宠物行业:宠物行业是兽药应用的新领域,是激活我国兽药行业发展动能的新兴力量。我国宠物药市场规模存在比较大增长空间。根据中金企信统计,2021年,全球宠物药使用占比约占全球兽药整体市场规模的40%,我国宠物药使用目前仅占我国兽药整体市场规模的10%。随国民经济发展的增长和社会结构的变化,我国居民收入不断的提高,养宠人群逐步扩大,宠物消费相关的商品和服务类型不断丰富,国内宠物行业规模预计将持续扩张。根据中金企信统计,2020年我国城镇宠物市场规模接近3,000亿元,2015-2020年间复合增速达到32.8%。随着宠物家庭渗透率和行业成熟度的持续提升,宠物行业将保持稳步增长。宠物药作为养宠必需品,也将随宠物行业的发展同步发展,并有望成为推动兽药市场发展的增长动力。

中金企信国际咨询公布的《2023-2029年全球及中国兽药化学原料药市场发展现状及投资前景可行性评估预测报告》

3、行业技术水平及特点:兽药原料药及医药中间体行业对技术水平有较高的要求,新产品和新工艺的开发需要投入大量的财力和人力,具有高投入、高风险、高收益和周期长的特点。

同时,原料药和中间体的生产要符合严格的技术标准,对生产设备、工艺流程的要求比较高。北美国家、欧盟国家等原料药生产强国凭借技术工艺优势,专注于高的附加价值产品的生产。我国则更多地依靠综合成本优势及仿制药研发与工艺配套优势,进行大宗原料药、部分特色原料药及其仿制药的生产。在主要化学原料药领域,我国生产的基本工艺水平已达到世界领先水平,并在全球原料药市场中具有较强的竞争力。在全球原料药产业转移的过程中,国内原料药生产企业研发技术和应用大多分布在在现有生产的基本工艺技术的改进和新产品、新工艺的研发。

4、行业特有的经营模式:兽药原料药及医药中间体行业相关企业在生产、经营等阶段均受到政府部门的严格监管。依据《兽药管理条例》《兽药生产质量管理规范(2020年修订)》等相关法规和管理规范,企业需具有与所生产的兽药相适应的厂房、仪器设施、技术人员以及符合标准要求的生产质量管控体系。

对于向境外出口兽药,兽药生产企业相关这类的产品需要满足相应进口国对其市场准入规定。对于欧盟、美国、WHO等法规市场,兽药生产企业需依据其监督管理要求,向监管部门递交申请材料,通过有关部门的审查、检查,在获得相应证书和注册文件后方可进入该国市场。对于非法规市场,出口企业需满足进口国对原料药和制剂的一般规范要求。行业内企业主要是采用直销模式进行销售,客户按其采购产品的实际用途可分为生产型客户和贸易型客户。在面向生产型客户进行销售时,行业内企业通过自有销售渠道,将产品直接销售给下游生产企业;在面对贸易型客户进行销售时,行业内企业将产品直接销售给国内外专业贸易商,一般为买断方式销售。

5、行业竞争局势分析:我国兽药原料药及医药中间体行业整体仍以中小型企业为主。依据《兽药产业高质量发展报告(2021年)》统计数据,我国原料药产业中的规模企业(年销售额2亿元以上的企业)数量为25家,仅占行业内已统计公司数的18.38%。大型兽药原料药及医药中间体企业的规模优势较为突出。由于原料药产业系资金密集型企业,且具备一定的规模效应。在行业监督管理及环保要求趋严的背景下,专业化水平相对有限,且缺乏产业革新、技术升级、工艺改进能力的中小企业存在被淘汰的风险。通过产业集中度提升,大规模的公司有可能进一步实现企业的规模化和集约化,提高自身产品附加值,增强竞争能力。

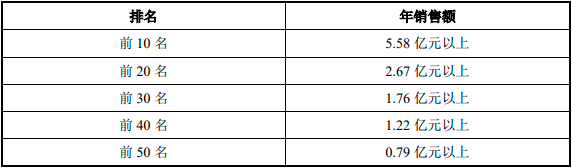

根据中国兽药协会在《兽药产业高质量发展报告(2021年)》中披露的原料药企业排名与销售额对照表,兽药原料药领域企业(单体)排名门槛情况如下:

1)国邦医药(605507.SH):国邦医药集团股份有限公司设立于1996年,是一家面向全球市场、多品种、具备多种原料药及关键中间体自产能力的上市公司,主体业务分为医药板块和动保品板块。其动保板块产品最重要的包含:氟苯尼考、恩诺沙星、强力霉素、马波沙星、沙拉沙星、地克珠利、环丙氨嗪、加米霉素等。2021年度公司实现营业收入45.05亿元。

2)陕西汉江药业集团股份有限公司:陕西汉江药业集团股份有限公司(以下简称“汉江药业”)设立于1970年,系上市公司华邦生命健康股份有限公司(002004.SZ)的子公司,是一家从事化学原料药、医药中间体、制剂产品、生产和经营管理为主的大型医药企业集团。

其产品最重要的包含:甲苯咪唑、苯硫咪唑、奥芬达唑、氟苯咪唑、盐酸左旋咪唑、阿苯达唑等。

3)南京白敬宇制药有限责任公司:南京白敬宇制药有限责任公司(以下简称“南京白敬宇”)起源于1937年,是一家生产销售化学原料药、制剂和中药的综合性制药企业。其产品最重要的包含:盐酸左旋咪唑、酮康唑、酮酸钙等。

4)江苏宝众宝达药业股份有限公司:江苏宝众宝达药业股份有限公司(以下简称“宝众宝达”)设立于2006年,从事医药、兽药和精细化学品的研发、生产和销售工作。其产品最重要的包含:唑草酮、甲磺草胺(索酚鹊腙)、异噁草松(广灭灵)、芬苯达唑(苯硫咪唑)、奥芬达唑、氟苯咪唑、卡酚鹊腙、索酚胺、苯硫缩合物、氟苯缩合物等。

5)宁夏大漠药业有限公司:宁夏大漠药业有限公司(以下简称“大漠药业”)设立于2010年,是一家专门干动物驱虫药研发、生产和销售的高科技外向型医药企业。其产品最重要的包含:阿苯达唑、芬苯达唑、奥芬达唑、阿苯达唑亚砜等。

1)SeQuent Scientific Limited:SeQuent Scientifi cLimited(以下简称“SeQuent集团”)是一家印度的全球江苏齐晖医药科技股份有限综合性制药公司,已于印度国家证券交易所(证券代码:SEQUENT.NS)、孟买证券交易所(证券代码:512529.BO)上市。SeQuent集团动保业务主要是Se Quent集团下的Alivira公司负责,是印度最大和第一家提供API和配方的全球动保公司。SeQuent集团2021年度实现营业收入141.28亿卢比。其产品最重要的包含:阿苯达唑、芬苯达唑、奥芬达唑、三氯苯达唑、地克珠利、非班太尔、氟苯咪唑等。

2)Menadiona, S. L:Menadiona, S.L是一家专门为人用药、兽用药、植物保健和营养品行业生产原料药和关键中间体的西班牙企业。其产品最重要的包含:氯氰碘柳胺钠、阿扎哌隆、3,5-二氯苄胺、乙酰左旋肉碱盐酸盐等。

3)Lasa Supergenerics Limited:Lasa Supergenerics Limited(以下简称“Lasa”)是一家专门从事驱虫药、兽药API产品生产的印度制药公司,已于印度国家证券交易所(证券代码:LASA.NS)、孟买证券交易所(证券代码:540702.BO)上市。2021年度公司实现营业收入13.71亿卢比。其产品最重要的包含:芬苯达唑、阿苯达唑、奥芬达唑、氧阿苯达唑、聚维酮碘、硝碘酚腈、哈喹诺等。

中金企信国际咨询公布的《全球及中国宠物药市场全景监测调研及竞争战略可行性预测报告(2023版)》

(1)行业监督管理政策趋于完善,监督管理力度持续增强:我国陆续出台了兽药生产许可、兽药生产质量管理规范等相关制度,规范兽药生产企业行为,促进兽药行业健康发展。随着经济社会持续健康发展和产业技术进步,我国逐渐完备监管规则,适应兽药产业高质量发展和行业管理的实际需要。

2019年以来,国务院、农业部等相关监管部门相继出台多项措施,对兽药GMP制度进行更新、调整,强化对兽药生产及产品质量控制的监管,进一步明确了兽药生产企业的主体责任,提高了企业生物安全控制要求与行业准入门槛,引入了质量风险量化管理,从而最大限度地保证兽药产品质量,对逐步提升兽药产品质量、促进兽药行业健康发展,以及提升兽药行业管理能力等方面,具备极其重大的现实意义。

按照农业部规定,所有兽药生产企业均应在2022年6月1日前达到新版兽药GMP要求;未达到新版兽药GMP要求的兽药生产企业或生产车间,其兽药生产许可证和兽药GMP证书有效期最长不超过2022年5月31日。预计未来兽药生产行业仍将保持高规格的常态化管理。严格的监管将逐步提升兽药生产的合规性,有利于生产能力较强的兽药生产企业进一步持续健康发展。

(2)行业集中度不断的提高:随国民经济发展的加快速度进行发展,市场及监管对原料药及医药中间体的生产企业提出了更高的要求,相关生产企业需对生产的基本工艺、产品质量、环保措施等方面做全流程的优化。众多小型原料药及医药中间体的制造商在短期内不足以满足由此催生的设备购置、技术投入需求。

在此趋势下,兽药原料药生产企业存在进一步集中的趋势。根据中金企信统计,截至2021年末,我国兽药原料药行业销售额排名前10的企业,销售额合计为82.48亿元,占兽药原料药总销售额的45.11%。预计未来兽药原料药市场集中度将进一步提升。

兽药行业的加快速度进行发展与兽药原料药产品的升级优化将对医药中间体产品产生非常明显的拉动作用,引导医药中间体产品快速升级换代,适应下游兽药产品的新变化。未来,部分具有自主创造新兴事物的能力、渠道优势和客户优势的企业将在竞争中占据优势,并通过快速升级技术、适时扩张产能、有序开拓市场、整合行业内别的企业而实现做优做大做强,提高行业集中度。

(3)宠物行业将成为新的增长点:随着居民收入水平提升、都市单身群体比例扩大、老龄化现象加剧,猫、犬等宠物的饲养者数量逐步的提升,宠物市场发展迅猛。目前,我国兽药市场结构与全球存在比较大差异,我国宠物药应用比例仅为10%左右,远低于全球市场水平。

未来,随着宠物消费规模的不断扩张,以及人们对宠物饲养观念的普及和完善,我国宠物药品的需求量也将逐步的提升,将为原料药产业带来新的增长空间。

(4)绿色、环保趋势逐渐显现:近年来,受环保、安全生产监管政策影响,原料药及医药中间体生产企业均面临一定环保治理压力,市场中部分企业由于污染排放较高或因成本因素难以按相关规定进行合规处理,以至于不足以满足绿色生产的要求而被逐步淘汰。环保监管趋严对原料药和医药中间体生产企业形成了较大的压力,但对具有环保技术和资本优势的企业是实现跨越式发展的契机。环保不达标同时又缺乏资本进行环保投入的企业在趋严的环保监管下,因不能够满足监督管理要求只能逐步退出市场,而生产工艺绿色、环保的企业能够充分的发挥其环境友好的优势,逐步扩大市场规模。

2023-2029年全球及中国兽药化学原料药市场发展现状及投资前景可行性评估预测报告

中金企信国际咨询定制编制各领域、各细分产品认证&证明服务(涉及全球及中国),根据不一样的需求、不同使用目的出具专业、权威、严谨的认证服务(销售排名及领先认证、市场占有率认证、市场占有率认证、行业地位认证、品牌认证、企业实力认证、专精特新证明、小巨人证明等)。

中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构&AAA级资信企业,致力于“为企业战略决策行业认证&证明、产品认证&证明提供专业解决方案”的权威咨询顾问机构。截止2023年中金企信国际咨询已累计完成了各类认证及证明项目约9600+例(其中:市场占有率&市场占有率认证&证明项目3200+例,专精特新&小巨人认证&证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为1.5万家不相同的领域公司可以提供专业、权威的三方认证服务并获高度好评。

2.1.1 全球兽药化学原料药行业市场规模及增长率分析(2017-2029年)

2.1.3 全球兽药化学原料药行业市场供需局势分析(2017-2029年)

2.1.4 全球兽药化学原料药行业市场消费量及出售的收益分析(2017-2029年)

2.1.5 全球兽药化学原料药行业产能、产量及发展的新趋势分析(2017-2029年)

2.2.1 中国兽药化学原料药行业市场规模及增长率分析(2017-2029年)

2.2.3 中国兽药化学原料药行业市场供需格局分析(2017-2029年)

2.2.4 中国兽药化学原料药行业市场消费量及销售收入分析(2017-2029年)

2.2.5 中国兽药化学原料药行业产能、产量及发展趋势变化分析(2017-2029年)

4.2.2 2017-2022年全球及中国兽药化学原料药行业经济指标分析

4.3.1 2017-2022年全球及中国兽药化学原料药行业供给情况分析

4.3.3 2017-2022年全球及中国兽药化学原料药行业需求情况分析

第六章 全球主要国家兽药化学原料药市场规模、产值、消费量、价格、市场份额、供需格局增长率及发展的新趋势(2017-2029年)

6.1.1 全球兽药化学原料药市场规模、产值、增长率及市场占有率(2017-2029年)

6.1.2 全球兽药化学原料药市场消费量、增长率及发展的新趋势预测(2017-2029年)

6.1.3 全球兽药化学原料药市场价格分析及预测(2017-2029年)

6.2.1 欧洲兽药化学原料药市场规模、产值及增长率(2017-2029年)

6.2.2 欧洲兽药化学原料药市场消费量、增长率及发展趋势预测(2017-2029年)

6.2.3 欧洲兽药化学原料药市场价格分析及预测(2017-2029年)

6.3.1 中国兽药化学原料药市场规模、产值及增长率(2017-2029年)

6.3.2 中国兽药化学原料药市场消费量、增长率及发展趋势预测(2017-2029年)

6.3.3 中国兽药化学原料药市场价格分析及预测(2017-2029年)

6.4.1 北美兽药化学原料药市场规模、产值及增长率(2017-2029年)

6.4.2 北美兽药化学原料药市场消费量、增长率及发展趋势预测(2017-2029年)

6.4.3 北美兽药化学原料药市场价格分析及预测(2017-2029年)

6.5.1 日本兽药化学原料药市场规模、产值及增长率(2017-2029年)

6.5.2 日本兽药化学原料药市场消费量、增长率及发展趋势预测(2017-2029年)

6.5.3 日本兽药化学原料药市场价格分析及预测(2017-2029年)

第十章 全球及中国兽药化学原料药重点企业产值、产量及市场占有率分析(2017-2022年)

10.2.1 全球兽药化学原料药企业产值列表及市场份额(2017-2022年)

10.2.2 全球兽药化学原料药企业产能、产量分析(2017-2022年)

10.3.1 中国兽药化学原料药企业产值列表及市场占有率(2017-2022年)

10.3.2 中国兽药化学原料药企业产能、产量分析(2017-2022年)

第十一章 2023-2029年兽药化学原料药行业投资战略研究中金企信国际咨询