峆一药业是一家专门干制造和合同定制的中国化学合成药品及中间体公司,为国家高新技术企业,安徽省级企业技术中心。

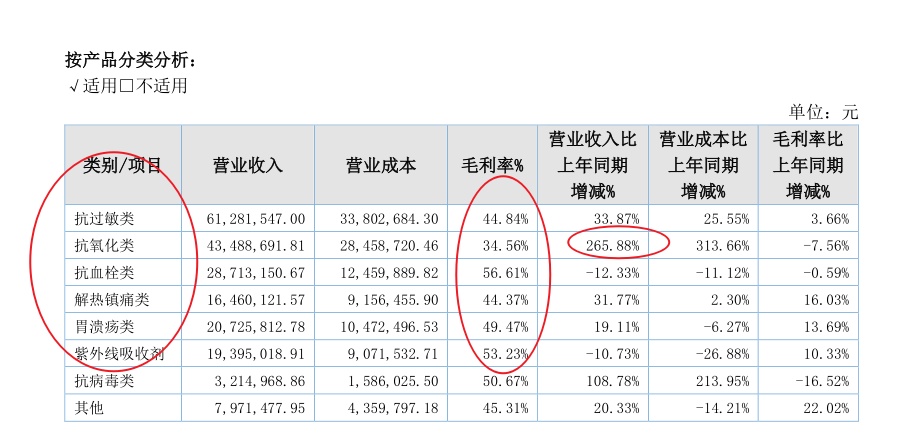

公司的药物中间体及原料药有抗过敏类、抗氧化类、抗血栓类、解热镇痛类、胃溃疡类等多个领域 。

客户主要是日韩企业,如韩国ESTECH 制药公司、日本三洋制药、韩国最大制药公司 DONG-A 的子公司 ST 制药等。

客户定制的业务模式流程是公司通过参加有关产品博览会等方式与各类潜在定制客户接触,并在经过相当长时间的相互考察后,首先签订备忘录,确定彼此的定制生产业务关系。然后合作双方对拟定制产品的技术、生产等环节进行调研和分析,在产品生产可行情况下,公司对定制产品做小试生产,测试产品性能、明确生产流程、考量成本支出等。结合小试情况,公司向定制客户进行详细产品报价。定制客户一经认同公司报价,双方则签订合法有效的定制生产合同。基于合同,定制客户提前一个月至一个季度的时间以订单或进度表形式提出下季度产品需求,由公司生产管理部门组织生产。最终,将定制产品销售给定制客户。

CMO(Contract Manufacture Organization):合同加工外包,主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

API原料药通常要在包括注射装置和喷枪的定制分配器内通过专业操作合成,存在明显进入壁垒。仿制药API占主要份额(84%),其中高效活性药物成分(HPAPI)由于监管困难、肿瘤药迅速增加(60%的肿瘤药物为 HPAPI)以及在 DP 配方和专用生产中需求巨大,以 34%的市占率居于行业首位。

DP成品药物剂型设计最大的目的是经过计量设计、分子谱修饰等专业化处理以满足预期临床疗效和差异化靶向作用。其中,口服固体剂型(OSD)占主导地位(48.5%),其次是注射剂(33%)和半固体/液体化合物(17%),OSD 具有给药便利、涂层可创新优势,以 48.5%的市场占有率占据 DP 服务主导地位,预期未来将以较低增速保持行业领头羊,注射剂型受益于对复杂化疾病的关注度持续提升 。

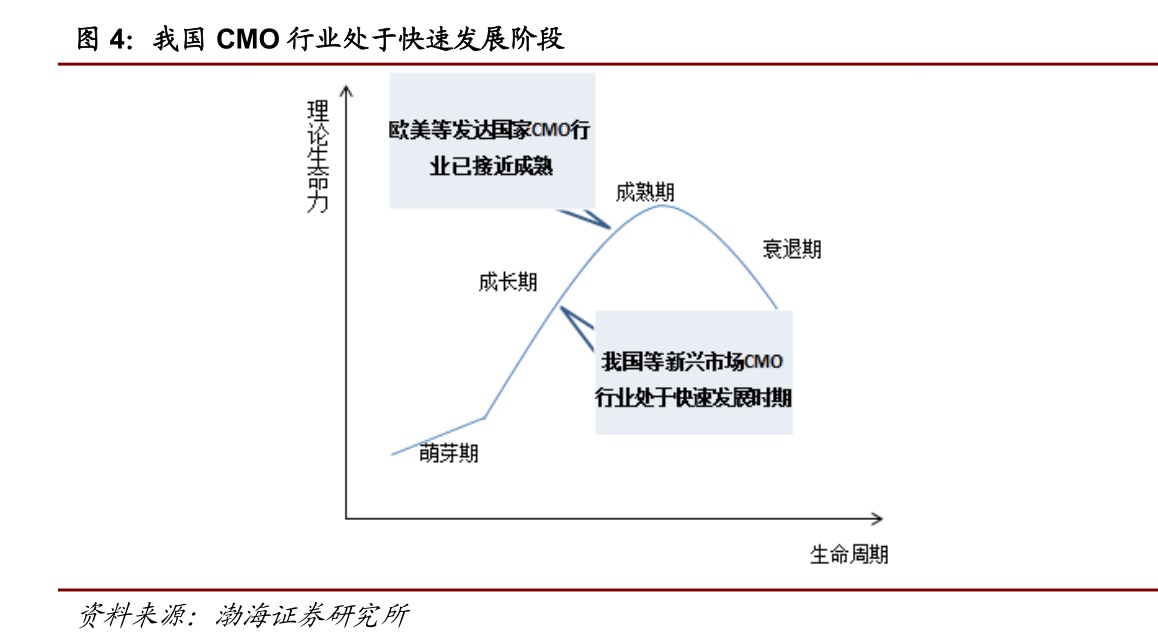

CMO 行业在欧美等发达国家趋于成熟,在我国等新兴市场处于加快速度进行发展阶段。 行业在欧美等发达国家趋于成熟,在我国等新兴市场处于快速发展阶段。

目前,制药企业为缩短研发周期、控制成本、降低风险、提高效率,逐步将资源集中于疾病机理研究、新药靶点发现及研发早期阶段等核心业务,而将后续生产委托给 CMO 企业,尤其是专用设备需求高的生物制品和目标市场狭窄、生产所带来的成本高的利基药物,也为小规模公司可以提供了一种保留知识产权并使其药物商业化的选择。近年,全球 CMO 市场平均增速为 13.03%,欧美 CMO 行业起步较早,现阶段产业构架已趋于成熟,而新兴市场国家的 CMO 行业由于各项机制逐渐健全、成本相对低廉等因素迅速崛起,其中,我国 CMO 行业以 18.3%的增速快速发展。

预期 2021 年全球 CMO 市场将达到 1025 亿美元规模,2017-2021 年复合增速为 年复合增速为13.03% 。其中,化学药物外包是 CMO 收入的主要部分,约为 515 亿美元,占据 CMO 市场 82%的份额,随着生物药物 CMO 的快速扩充(预计将以 18%的增速水平增长,

详见 2.4),预计 2021 年化学药物 CMO 市场占有率将缩小至 78%。

预期 预期 2021 年 年我国 我国 CMO 行业市场规模将达 626 亿元,增速水平(18.3%)高于 )高于全球 全球 CMO 中等水准(13.03%)。 。受益于我们国家医药行业处于黄金发展阶段,叠加众多产业政策扶持,我国 CMO 行业处于加快速度进行发展时期。

传统 CMO 服务大多分布在在临床和商业化阶段的药物制备和工艺开发,激烈的市场之间的竞争促使 CMO 行业逐渐向上游 CRO领域扩张,形成“CRO+CMO”一体化运作模式,即在新药发现早期介入,同步药企研发各阶段,实现各环节数据精密衔接、工艺流程整体布局,提升服务效率,保障药品质量稳定性、可持续性,增强客户黏性。

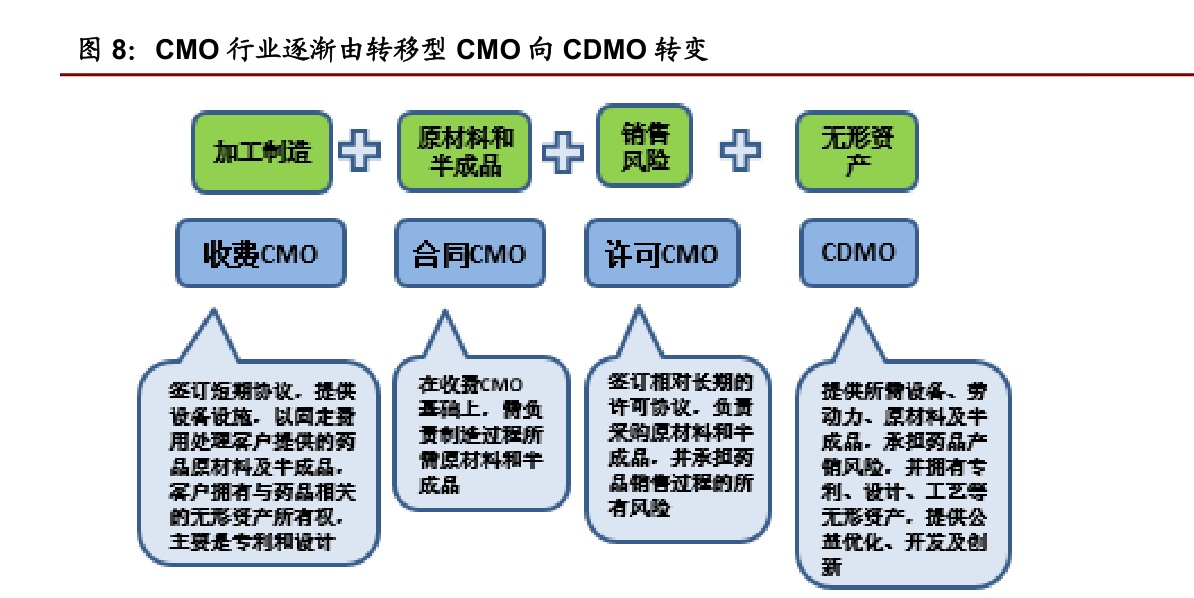

CDMO 模式成为 CMO 行业最终战略选择。传统 CMO 行业依靠制药公司可以提供的生产的基本工艺及技术上的支持进行单一代工生产服务,为单纯的产能输出,在激烈的市场之间的竞争中,逐渐难以实现用户发展需求,CDMO 应运而生,即在基础工艺流程及技术水准上,提供创新性的药物配备、工艺路线开发、生产流程的优化。相比于 CMO,高技术附加的 CDMO 服务获取可持续性商业订单的能力更强,盈利空间更大,在项目执行中能够更快速地延伸和扩充专业方面技术储备,据 Roots Analysis 预测,在竞争白热化及需求多样化驱动下,CMO 行业将逐渐向拥有独立非货币性资产、创造更高价值的高端药物定制生产(CDMO)演变。

峆一药业目前还是CMO模式,偏重生产,所以是明显的重资产、生产密集型,员工以生产人员为主。

2018年利润大幅滑坡,一种原因是营收会降低,另外国内市场原材料价格的上涨导致成本增加所致。

由于公司业绩是产能驱动,因此固定资产是个重要指标,能够正常的看到公司营收和固定资产保持同步:

公司2017年在建工程较高,然后在2019年又有较高的在建工程,投产后推动2019、2020年业绩高增长。因此,预计公司2021年、2022年可能也有不错的增长。

市场竞争方面,全球CMO 企业大多位于欧美发达地区,其中,美国 Catalent、瑞士 Lonza、德国勃林格殷格翰(BI)、荷兰 DSM 等是行业内的领军企业,此外,还有 2017 年相继退市但有代表性的美国 AMRI、加拿大 Patheon。

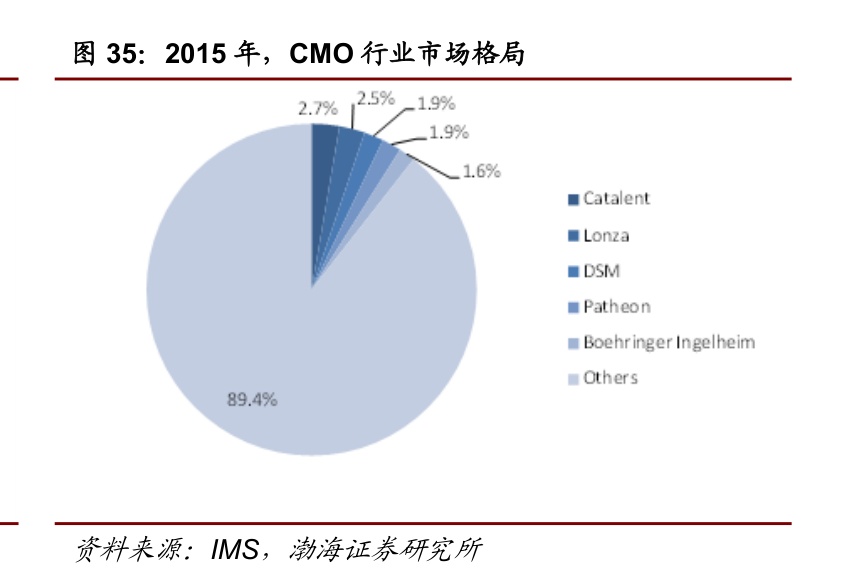

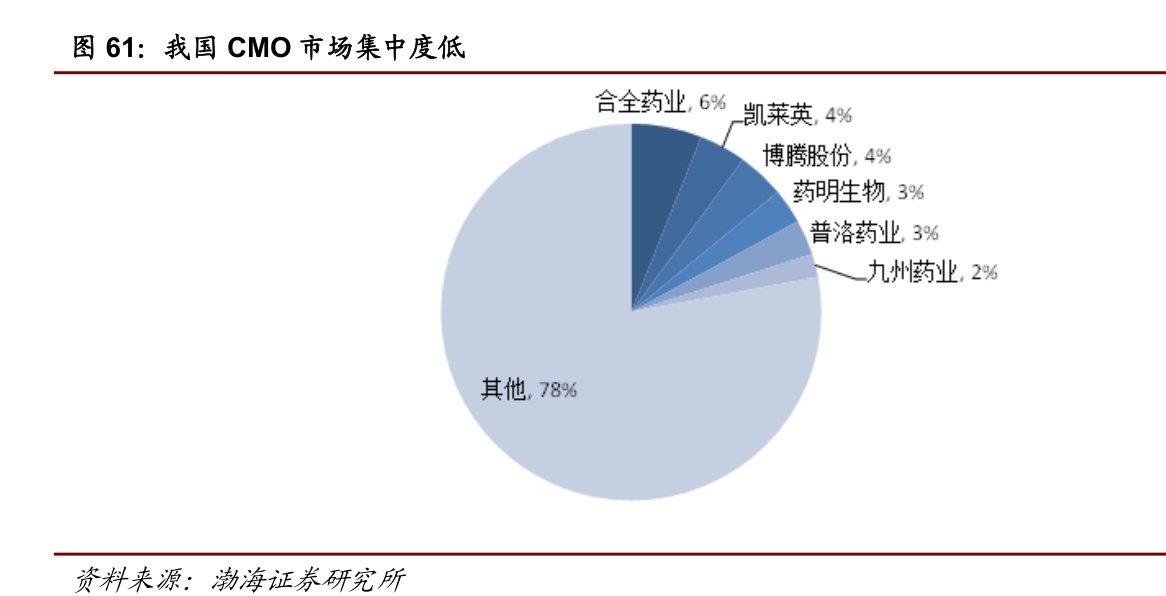

全球CMO企业集中度低,市场之间的竞争激烈,领军企业市占率逐渐下降。据Visionga统计,2015 年,Catalent 凭借卓越的操作性能和无菌注射剂技术,占领全球 2.7%的市场占有率,位列第一,全球 TOP5 市占率仅为 10.6%,与拥有类似客户群的CRO 行业相比,CMO 行业市场分散程度高,行业竞争非常激烈。随着医药生产外包市场需求的逐步扩大,以中国、印度为首的亚洲新兴市场国家凭借成本优势快速地发展,使得欧美等高成本区域的 CMO 企业市占率年年在下降,CMO 龙头 Catalent、Lonza 的市占率已由 2011 年的 13.54%下降至 2015 年的 5.2%。

国内的CMO 代表企业有凯莱英、药明生物、合全药业、博腾股份、普洛药业、药明生物、九州药业等。2016 年,行业 TOP6 企业总体市占率达到 22%,其中,以合全药业、凯莱英销售规模居前。

公司市场占有率很低,不过和有突出贡献的公司是进行差异化竞争,因此依然能够得到不错的发展。公司有较高的毛利率,无有息负债,一直有稳定的分红,也说明有不错的盈利能力。

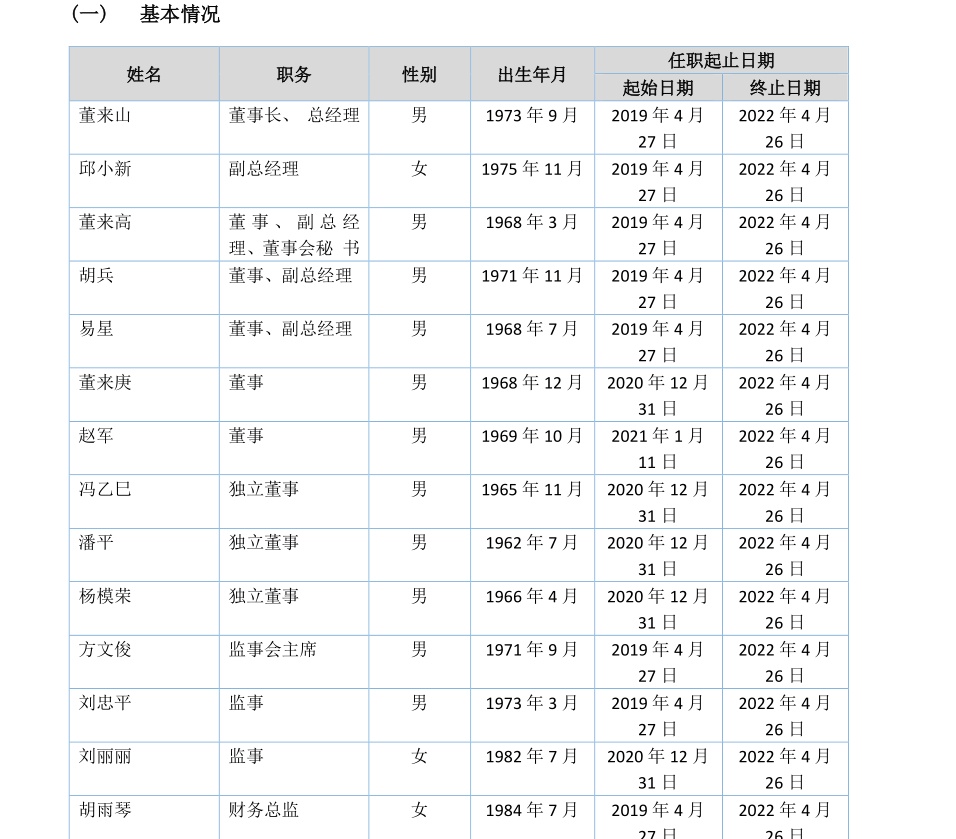

公司是典型的家族企业,高管中董来山与董来高系兄弟关系;董来山、董来高与董来庚系堂兄弟关系;董来山与易星系连襟关系;董来山、副总经理邱小新为丈夫妻子的关系。必须要格外注意公司治理方面是否有不规范的风险。

公司当前总市值:6.32亿,PE为12.3倍。这个估值仅是A股同行的三分之一甚至更低。因此,若公司能够顺利IPO,存在较大的估值差。