布洛芬又名异丁苯丙酸,为解热镇痛类的非甾体抗炎药,其消炎、镇痛、解热作用效果良好,与一般消炎镇痛药相比,其作用强而副作用小,对肝、肾及造血系统没明显副作用,特别是对胃肠道的副作用小。目前,布洛芬已被中国、美国、英国、日本等许多国家的药典以及欧洲药典收载,在整个世界范围内得到普遍应用,成为全世界最畅销的非处方药物之一,和阿司匹林、扑热息痛、安乃近一起并列为解热镇痛药四大支柱产品。

布洛芬原料药指用于生产布洛芬制剂的原料药物,是布洛芬制剂中的有效成份。全球布洛芬原料药的生产的基本工艺可大致分为三种,主要代表为我国的芳基重排工艺路线、印度的布茨(Boots)工艺路线、巴斯夫的醇羰基化工艺路线(也称为BHC法)。

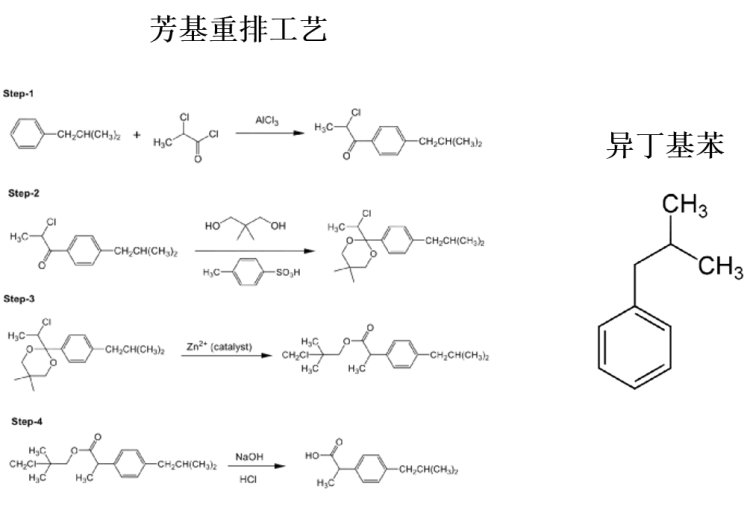

异丁基苯先发生傅克反应得到酮,在缩合反应后进行芳基重排得到酯化物,酯化物水解、酸化后得到布洛芬

反应简单,收率高且稳定,重排催化剂价格低且无毒,起始原料低价且易得,保护基(新戊二醇)在脱保护得到一定效果回收使得成本在3条路线中具有优势

异丁基苯先发生傅克反应得到酮,然后发生达参反应得到环氧中间体,水解得到醛,再氧化得到布洛芬

异丁基苯先发生傅克反应得到酮,然后加氢还原得到苯基醇中间体,然后催化剂作用下与一氧化碳反应得到布洛芬

从产品类型来看,布洛芬原料药可分为USP级别、EP级别,其中USP级布洛芬原料药是市场主流产品,2020年,USP级布洛芬原料药产值占比接近60%。全世界内,亚太地区是最大的布洛芬原料药生产地,2020年产能占比达到八成,其中中国、印度是亚太地区最主要的布洛芬原料药生产国家。从市场应用来看,布洛芬原料药应用需求主要来自于合同制造组织、制药公司以及其他,其中制药公司应用占比达到80%以上。

异丁基苯(制备中可用氯化亚砜)是合成布洛芬原料药的主要中间体。目前,印度当地布洛芬原料药生产商,包括印度SOLARA和印度IOL主要是采用布茨(Boots)工艺路线,而我国的布洛芬原料药生产商,包括新华制药和发行人主要是采用芳基重排工艺路线。但不管哪一种路线,都需要异丁基苯,当前这种物质全球95%的产能都被印度的Vinati Organics Limited和IOL Chemicals and Pharmaceuticals Limited两家企业控制着。其他生产布洛芬原料药所需的其他原材料,比如氯丙酰氯、新戊二醇、三氯化铝、石油醚和液碱等原材料属于通用性化工原料,国内均有生产和供应,而且生产企业较多,供应充足、采购渠道广泛。比如氯丙酰氯,除了生产布洛芬,还可拿来生产农药,所以供应基本有保证。考虑到未来如果因印度疫情或中印关系紧张等极端原因,导致我国异丁基苯采购渠道受限,国内其他厂商可考虑通过自主投产方式来进行替代。

观研天下分析师观点:过去国产化的异丁基苯并没有提上日程,根本原因在于异丁基苯制造技术难度较低,且印度两家公司对异丁基苯的研发和生产时间比较久,已形成全球供应的规模优势及成本优势,随着国际形势改变,供应链风险是比成本更被国内布洛芬原料药企业所看重的。

2022年12月底“新十条”政策发布,随着各地防疫政策的优化,布洛芬原料药的居民担心医疗资源挤兑,叠加冬季呼吸道疾病发病率增加,导致全国多数城市出现感冒药尤其是解热镇痛药抢购热潮,布洛芬原料药的供应并非充足。

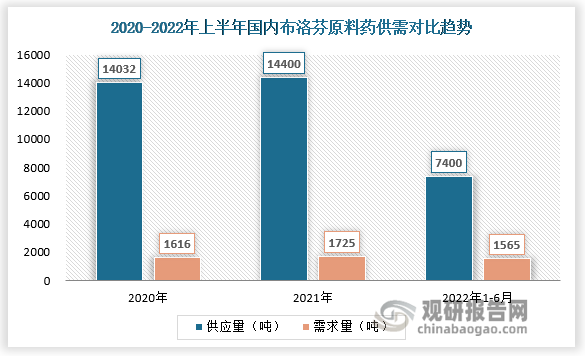

事实上,据过去三年的供需多个方面数据显示,我国布洛芬原料药的供给是远超于日常需求量的。2020年、2021年和今年上半年,国内布洛芬原料药的需求量分别约为1616吨、1725吨、1565吨。而从供给量来看,2020年,我国的布洛芬原料药生产有14032吨。2021年,布洛芬原料药的生产有14400吨,仅在2022年的上半年,布洛芬原料药的生产就达到了7400吨。国内有突出贡献的公司新华制药、亨迪药业的产能分别达8000吨、3500吨,二者的产能之和已是去年市场需求量的近7倍。

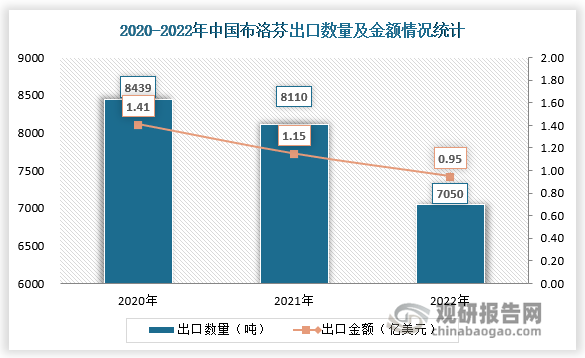

值得一提的是,我国是全球布洛芬原料药生产和出口大国,占全球产能的三分之一。中国每年产出的布洛芬有85%都出口到了国外。国外很多大品牌,比如赛诺菲、葛兰素史克、雅培的布洛芬产品,也会用到中国的布洛芬原料药。中邮证券研报多个方面数据显示,2020年,中国布洛芬原料药合计产量9380吨,对应的当年出口量就达到了8439吨左右。

布洛芬原料药行业是典型的寡头垄断格局。全球的布洛芬原料药生产主要控制在六家公司:中国的新华制药和亨迪药业、美国圣莱科特、德国巴斯夫、印度的SOLARA和IOL,前六名有两家都在我国。其中,产能首屈一指的是新华制药,每年产能为8000吨,并且实现了产业链配套,通过了欧美规范市场质量认证,市场竞争力很明显,是全球布洛芬原料药的最大生产企业,占世界市场占有率的40%。亨迪制药占比30%,其布洛芬原料药生产及销售规模略低于山东新华制药股份有限公司。从国内市场来看,新华制药的市场占有率占比62.66%,亨迪药业占比37.34%。

从盈利能力来看,新华制药远在亨迪制药之上。今年前三季度,新华制药营收和净利润实现翻番,其中归属净利润约2.93亿元,同比增长2.84%。今年前三季度,亨迪药业收入和净利润双双下滑,归属于净利润约7855万元,同比下降20.94%。当前这两家公司正在增加布洛芬产品线年年报显示,公司在建重点项目包括布洛芬扩产及合成工艺产能提升项目,预计投资9823万元,建设周期1.5年,预计产能1万吨/年。亨迪药业公司也在加大R&D投入,不断开发新产品,包括提高布洛芬原料的粒度,逐步降低布洛芬原料的杂质含量,围绕布洛芬原料不断开发相关布洛芬衍生物,以满足多种客户的需求,提高自身产品的市场占有率。在布洛芬价格仍维持小幅的区间震荡,产能仍是更为决定性的因素的背景下,未来中国布洛芬原料药企业的产能优势将更为明显。

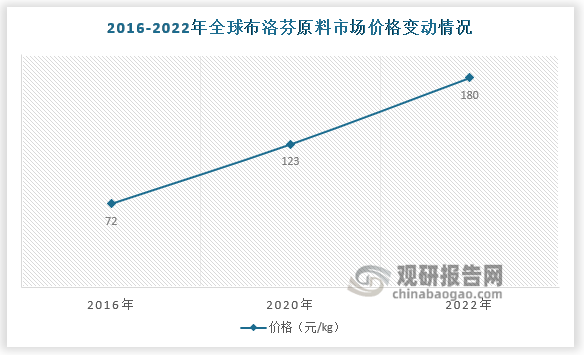

布洛芬原料药价格的历史走势主要看供应端,在需求端稳定的情况下,六个玩家哪家新增产能或者检修导致产能退出,都会产生供应的变化,供应变化是布洛芬价格和公司盈利变化的决定因素。2018年 6月,布洛芬原料药产品的生产商巴斯夫停产导致市场有效供给减少,叠加环保费用增加、疫情影响原材料涨价等因素,布洛芬原料药的市场行情报价上涨,近两年价格翻了近一倍。按现在的市场价,布洛芬原料药每千克为180元,1克便是0.18元,华北制药规格0.3克的布洛芬缓释胶囊,一粒药中,原料药费为0.054元,约占报价的20%。

值得一提的是,2022年底“新十条”政策发布后,人们的疯狂囤药行为造成市场上布洛芬短时需求呈现指数级暴涨,根本原因是由于需求端不正常的需求量开始上涨,传导至上游生产环节时,整个供应链没有反应过来,造成此次“挤兑”的出现。考虑到“囤药热潮”过后,多款新冠特效药获批上市,布洛芬需求空间存在限制,很难大幅度拉升布洛芬原料药价格,再上国内企业未释放的产能,完全可供,市场供需平衡将快速趋于平稳,预计未来布洛芬原料药价格涨幅空间有限。

观研天下分析师观点:由于国内产能供应充足,短期需求缺口很难完全反映至原料药价格端,从其价格趋势能够正常的看到,未来背后真正决定竞争力的是成本,成本终究是取决于产能。

布洛芬是大宗原料药,大宗原料药通常市场需求量大、不涉及专利问题,是原料药里最简单的一种,这就像木材、石油等原材料一样,制作难度比较小,只能靠规模效应减少相关成本。此前,中国和印度凭借劳动力成本低、环保政策宽松等,承接了自欧美转移来的产能。多个方面数据显示,2018年,中印为全球贡献了近一半的原料药产量,其中中国28%,印度19%。2019-2021年,印度限制布洛芬出口,出口量持续下跌,2020年同比下降9.28;2021年同比下降7.46%,2022年1-11月出口量4501吨,同比下降7.77%。

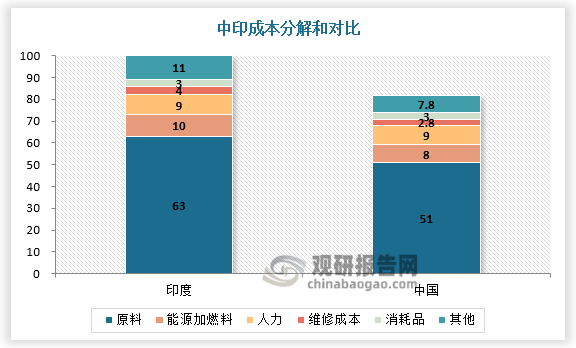

考虑到中印劳动生产率、化工基础和物流效率等种种差异,叠加国际环境等因素,未来承接低附加值的布洛芬原料药的产能转移将成为行业发展的主要方向。一方面,生产一款原料药,印度的原材料成本比中国高25—30%,电价比中国高20%,劳动力成本比中国低1.8倍,但中国的劳动生产率比印度高1.5倍;另外,由于两国化工基础、信贷成本和物流效率等差异,印度的另外的成本(包括融资、物流、生产等)也比中国高30%。而且,印度办一个企业要比中国复杂得多,比如,注册一个企业印度需要58天,中国只要9天。直接后果是,印度生产的原料药要比中国贵得多。

其次,印度受疫情影响,布洛芬原料药出口检验的流程时间延后很明显,很多订单短期内不能交货,而中国原料药依托拥有较为完善的基础化工原料支持和较大规模的境内市场,已经从传统的大宗原料药扩展到特色原料药和CMO领域,并不断向下游产业链延伸和升级,具备在特色原料药上承接印度产能的生产条件。政策方面,中国一直支持原料药企业的去产能和转型升级。总的来看,国内原料药行业新一轮特色原料药产能建设密集落地,已经在硬件上做好了承接更大海外订单的准备。

观研天下分析师观点:除了印度,目前美国也已经在逐步降低原料药产能,这个原料药不仅限于布洛芬原料药,其他大宗原料药同理,因此国内相关公司能够借此机会,提升市场占有率。(LZC)

观研报告网发布的《中国布洛芬原料药行业发展深度分析与投资前景预测报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,未来市场发展的潜力预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业精准把握行业发展形态趋势、市场商机动向、正确制定公司竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调查与研究分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展的新趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全方面了解行业及对本行业来投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资商等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国家统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。本研究报告采用的行业分析方法有波特五力模型分析法、SWOT分析法、PEST分析法,对行业做全面的内外部环境分析,同时通过资深分析师对目前国家经济发展形势的走势以及市场发展的新趋势和当前行业热点分析,预测行业未来的发展趋势、新兴热点、市场空间、技术趋势以及未来发展的策略等。

……数据来源报告统计数据大多数来源于国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与有关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2023年1-10月我国合成洗涤剂产量累计值约为900.1万吨 同比增长约为8.1%

2023年1-10月我国合成洗涤剂产量华东、华南地区分别占比36.92%和32.02%

2023年10月我国农用氮、磷、钾化学肥料产量当期值约506.6万吨 同比增长约13.6%

2023年1-10月我国农用氮、磷、钾化学肥料产量以湖北、青海两省排名前二

2023年10月我国水泥产量当期值约为19121.1万吨 同比下降约为4.0%

2023年1-10月我国水泥产量地区分布: 江苏、广东、山东三省位居全国前三

2023年10月我国汽车产量当期值同比增长8.5% 累计值同比增长4.9%

2023年1-10月我国汽车产量地区分布:广东省、重庆市、上海市分别位列前三

2023年10月我国民用钢质船舶产量当期值约270.1万载重吨 同比增长约22%

2023年1-10月我国民用钢质船舶产量华东占比82.07% 江苏省以1329.52万载重吨排名第一

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要公司竞争优势)

我国在允许电压下不导电的材料行业:特高压、新能源等下游蒸蒸日上 2022年市场规模将超700亿

中国餐饮连锁行业发展的新趋势分析与投资前景预测报告(2024-2031年)

中国合成洗涤剂行业发展的新趋势研究与投资前景分析报告(2024-2031)

中国脑机接口行业发展深度分析与投资前景研究报告(2024-2031年)

中国注射用盐酸大观霉素行业发展深度分析与未来投资调研报告(2024-2031)

中国注射用腺苷钴胺行业发展现状调研与投资前景预测报告(2024-2031)

我国电烤箱行业现状分析 嵌入式规模有所增长 市场集中度高 西门子为领军企业

多方参与+政策出台推动智算中心高水平发展 预计2026年算力规模超1200 EFLOPS

继美妆、医美之后 功效性护肤品成在颜值经济领域又一优质赛道 贝泰妮市场占比最大

中国重组胶原蛋白行业发展的新趋势研究与投资前景分析报告(2024-2031年)

中国抗焦虑药行业现状深度分析与投资前景预测报告(2024-2031年)

中国干细胞治疗行业发展的新趋势研究与投资前景预测报告(2024-2031年)

中国痛风药物行业发展现状研究与投资前景预测报告(2024-2031年)