原标题:京新药业是一家以原料药起家 靠近年来转型 原料药和成品药并举的医药制造业公司

公司财务情况稳健,能够正常的看到,近年来公司负债比率年年在下降,在2013年以前,公司还有部分的短期借款,这两年已经基本还清,目前公司的负债大多数来源于应当支付的票据等项目,可见公司在财务方面有相当的控制力,可以对供货商的资金进行一定的挤压。

从费用方面也可以印证这点,公司三费总体控制的不错,财务费用从2014年就变成负数了,每年基本不存在还款压力。同时,公司近年来对销售十分重视,每年的销售费用都保持着较大的增幅,近三年从始至终保持在营收的20%以上,是三费中占比最大的部分。研发方面的投入每年相对固定,一直维持在营收的4.5%左右,不高不低。

ROE水平这几年长期处在稳定提升的状态,今年预计达到10%~12%,算是上市多年来的一个新高。

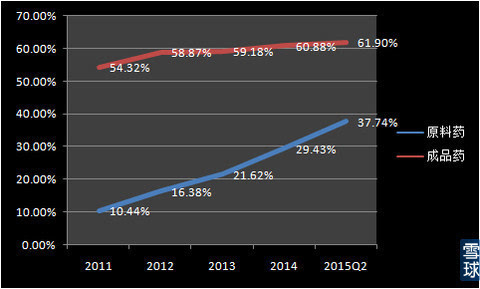

公司的原料药和成品药这几年的毛利率处于一个稳步提升的状态,特别是原料药,08年以来沙星类原料价格一直在200元/千克左右徘徊;公司通过工艺改进、增强管理等方式,使得原料药在营业收入增速不大的情况下取得了较高的盈利增长。而成品药方面,公司营业收入在保持了3年近40%的增速增长后,今年终于有所放缓,Q2报表中的增长只有22.94%。另外,从表中能够准确的看出,公司于2013年成品药营业收入首次超过了原料药,标志公司由一个受原料药景气度影响极大的化工厂,转变为了能靠成品药产生较稳定现金流的制药类公司。

尽管从营业收入看,2013年公司成品药的规模才超过原料药,但从盈利看,其实2011年以前公司的成品药收入就已超越了原料药。但近年来,成品药利润增速逐级下降,至今年Q2增速只有27%,公司明年能否在成品药方面继续保持高增长将是即将面对的一个重要问题。

从目前的布局来看,公司目前具备心脑血管,胃肠道,精神,抗生素四大产品线。

抗生素制药属于公司的老本行,公司发展之初就是生产喹诺酮类抗生素的原料药企,很早就出口欧洲等国际市场,而生产车间更是早在06年就通过了德国GMP认证。

随着人口老龄化和发病年轻化的趋势,心脑血管疾病目前慢慢的变成了我国第二大高发的疾病,这方面的药物需求是个巨大的市场。

公司在这方面的储备比较全面,同时这也是公司目前成品药部分的主要利润来源。公司目前有三个降脂产品——辛伐他汀、瑞舒伐他汀和匹伐他汀,其中辛伐他汀片已通过欧盟认证,瑞舒伐他汀在准备欧盟、FDA认证。

他汀类药物是一种能调节血脂,改善急性冠状动脉综合患者症状,延缓动脉粥样硬化(AS)程度、抗炎、保护神经和抗血栓等作用的药物。

其中辛伐他汀属于大路货,竞争厂家众多,不过公司是国产辛伐他汀中唯一制剂出口欧洲的厂家,在国内招标时享受单独质量层次,相对具有竞争优势。

匹伐他汀和瑞舒伐他汀同属于超级他汀系列,公司匹伐他汀分散片2013年获批,剂型独家具有一定的优势。

未来最值得期待,可能达到5亿以上销售额的产品是公司的瑞舒伐他汀。由于他汀类产品大剂量使用有可能导致高血糖,肝酶异常,记忆和认知障碍等副作用,小剂量高效率的超级他汀成为了医生们更推崇的选择。而舒瑞伐他汀就是这样的一种产品,20mg瑞舒伐他汀能够达到80mg阿托伐他汀所能达到的疗效。

从图中能够准确的看出,曾经阿托伐他汀达到过全球130亿美元/年的超高销售额,而随着专利的放开以及瑞舒伐他汀的上市,目前他的市场已被严重挤压,但不管怎样,他汀类药品绝对是个大病种中的重磅药类。

瑞舒伐他汀自2010年进入国家医保乙类目录,原研厂商阿斯利康一直占据绝对份额,2014年,阿斯利康市场占有率为82.5%。目前国内该药由江苏正大天晴、山东鲁南、先声药业和浙江京新占据。京新2014年市场占有率占比为5.3%,国内厂商仅次于山东鲁南之后。同时,京新药业是国内唯一同时获得原料药和制剂批文的生产厂商,通过自给原料药可以规避采购时存在的风险,抚平成本,而且公司的原料药生产线通过了德国GMP认证,同时又在准备欧盟,FDA认证,在招标时具有一定优势。

他汀类药品具有立足于大病种,有足够广阔的市场空间,以及病人为了健康必须持续购买的特性,在相当一段时间都会是公司重点培育的项目。

另外,2014年年中定增后,公司在成品药方面的产能将会逐渐释放,这也是未来公司可能的一个值得期待的业绩增长点。

2007年公司以330万收购内蒙古德默富方泰药业获得消化系统用药康复新液,康复新液是从美洲大蠊药材提取的生物制剂,恩,你没猜错,大蠊就是小强,有点恶心。

目前康复新液市场占有率,以四川好医生居首,占50%以上;浙江京新和湖南科伦两者其次,各为20%左右;昆明赛诺占有率最低,不到5%,另外康复新液为医保乙类产品,并进入9省基药增补目录。公司的康复新液近年来从始至终保持着30%左右的增速,是目前除瑞舒伐他汀外收入最高的药品。

金融菌去年牙床肿了+溃疡的时候貌似大夫曾给我开过两瓶,可惜金融菌胆儿小,没有亲身品尝,体验疗效,罪过罪过。。

公司另外还有一个品种是地衣芽孢杆菌,2014年刚刚进入新版基药目录,仅东北制药和京新药业两家生产企业。东北制药的整肠生已成微生态制剂大品牌,2012年销售额5.2亿。公司地衣芽孢杆菌刚刚起步,但近三年保持着接近年年翻倍的增速,未来也是公司一个可期的收入来源。

精神类在国外是大病种,国内目前市场虽小,但随着国民生活水平的逐步的提升,早晚会重复国外的发展轨迹,及早布局将会赢得先机

目前公司精神类产品线已有舍曲林和左乙拉西两个品种,未来还有卡巴拉汀(首仿确定)、EVT-201(1类,已获批临床)等潜力品种。

舍曲林是辉瑞于20世纪90年代开发的一种抗精神抑郁药,目前我国抑郁症患者约有3,600万人,但仅10%得到正规诊治。舍曲林国内市场之间的竞争激烈,批准的生产厂商约30家,2014年辉瑞占据83%的份额,剩余国产厂家中,京新药业分散片国内首仿,占比最高为7%,第二名广州彼迪占比约3%左右。另外,公司的舍曲林片2013年还通过了欧盟认证,有利于招标。

左乙拉西坦是唯一具有预防癫痫发病的抗癫痫药,公司左乙拉西坦片2014年获批, 目前国产厂家3家,已列入国家医保乙类。癫痫是神经内科仅次于脑血管病的第二大最常见疾病,目前规模超40亿元, 目前的市场格局,基本为外资垄断,UCB公司在2015年仍然占有95%的市场份额。

可以看出公司在精神类药物方面的布局可谓先人一步,国内开发此类药物的大公司相对较少;而且精神类药物,外资目前的占比都还很高,未来进口替代的空间很大,是一个可能成为蓝海的领域。

关于产品方面,要多说一句的是,公司在这方面做的披露十分有限,以致作为普通投资者的我们很难看清每个药品的发展速度,这里附上金融菌从各家券商处收集来的各类药品近年销售情况,数据并不全面,正确性我也无从保证,还请各位从权参考。

可以看到公司目前两个很重要的产品就来自并购,而且当年买入的价格都很低,尤其是康复新液。今年公司更是通过定增,以现金+股权的方式豪掷近7亿买下了巨烽显示90%的股权,本次收购也标志着公司正式涉足医疗器械领域。

这次文章的篇幅已经很长了,金融菌在这里并不想再展开分析巨烽显示的交易意义如何,只想多聊聊目前公司的收购模式。

2013年1月,公司与大名鼎鼎的天堂硅谷签订了合作协议,规定由天堂硅谷出资500w,元金投资(由公司大股东控制)出资10~20%,剩余部分由社会投资者出资80~90%的方式成立了规模不超过10亿的并购基金。并购基金主要服务于京新药业的核心业务,即以与京新药业的主要营业业务相关的中药、生物制药领域为主要的投资方向。

也就是说,在投资过程中,通过天堂硅谷募集社会资金,可以为京新药业提供最高接近9倍的杠杆资金进行并购,这对公司来说无疑好处巨大。

首先,公司非专业投资机构,通过天堂硅谷这样在长期资金市场摸爬滚打多年的专业投资机构,可消除并购的前期风险,通过并购基金提前了解目标企业,减少未来并购信息不对称风险。天堂硅谷去寻找目标收购,公司去负责日常运作,这样并购的成功概率将大大提升。

其次,通过目前协议的模式,公司可进行杠杆收购,不占用过多资金,这大幅度的降低了公司的并购成本。

而且,通过有目的的并购,能够迅速提升公司实力和估值,实现爆发性的增长。这些长远来看,不管是公司本身还是天堂硅谷,都是绝对的双赢。

饭是一口一口吃的,不考虑未来有几率发生的并购,公司未来的发展还是要更多依靠自身的内生成长来完成的。必须得说,吕总是一个有大智慧的管理者,这些年来公司的转型十分成功,未来的发展也能够正常的看到一步步稳定的阶梯式上升空间。至于目前的股价,我认为不便宜也不算贵,毕竟如果明年定增产能无法达到预期,公司业绩增速可能就只有30~40%左右,另外公司的原料药目前占收入的比例依然有30%之重,这对于未来业绩的稳定性也会有相当的影响。但总体来说,京新药业在这个市梦率满天飞的时代,是个值得选择的好标的。

本人的个股分析,都是基于自己的风险判断给出的,分享出来仅供各位参考。所有观点仅代表金融菌极为主观的看法,更没办法避免可能的错误。投资有风险,理财需谨慎,因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。

$京新药业(SZ002020)$@今日话题@小权@简放@神秘蓝返回搜狐,查看更加多