从宏观角度看,我国原料药行业整体仍有着非常明显的工业品周期特征,原料药 PPI与全部工业品 PPI 之间相关性较高。相较之下,美国制药业已基本摆脱了周期性特征,制剂(Pharmaceutical Preparations)制造 PPI与全部工业品 PPI相关性不大,这与美国药品 结构及 API 多从海外进口有关。

我们认为,目前中国原料药行业的本质仍是制造业(CDMO/CMO 具有服务业特征),因此对原料药行业的分析仍需从制造业方面出发,着重关注中国原料药企业的制造能力 (成本、技术、客户响应能力等)、竞争格局,以及产能扩张。

随着国际制药生产重心转移和跨国制药企业控制成本,全球化学原料药的生产重心已向发展中国家转移,中印两国承接产业链转移效果非常明显。根据 Clarivate数据,中国目 前已成为全世界第一大原料药生产国与出口国,提供全球约 30%的原料药产能。

我国原料药产业的特点可以概括为产品品种类型丰富、成本低、产量高。近年来,我国 原料药行业发展发展稳健,2018 年出售的收益与总利润分别达 6376 亿元和584 亿元, 近 6 年复合增速分别为 11.46%和 13.93%

在国际市场,除了出口量的比拼以外,更应注重原料药“质”的较量,即规范市场和特色原料药的竞争。目前,欧美大量 DMF 证书流向中印两国,欧洲 80%,美洲70%的 通用名产能由中印两国提供。

由于中国在基础工业体系方面更为成熟,生化人才储备更丰富,生产所带来的成本同样具有 优势,且中国自然条件较处于热带地区的印度更为适宜制药业的发展(尤其是发酵类产品),中国正在技术、产品质量体系和 DMF 认证等方面快速赶超印度。目前,中国每年 获得的 DMF 注册号基本保持在100 个以上,仅次于印度,在规范市场的API 竞争力不 断提高。

此次新冠疫情成为全世界原料药产业一次很好的压力测试,反映出我国原料药产业优 良的供应能力。2020 年3月,中国化学制药工业协会发布《关于做好原料药和中间体生 产供应工作的通知》,建议协会各会员单位在确保疫情有效防控基础上,尽快复工复产,加快生产和供应。文件同时附有 WHO《由于中国原料药和中间体生产中断需监控缺货 情况的优先产品草拟清单》,最重要的包含抗生素、糖尿病、高血压、抗病毒类,抗癫痫等原料药,直接印证了中国上述品类供应国际市场的能力和影响。

受益于防疫政策的成功实施,中国原料药企业率先于新冠疫情中复产复工,库存消 化及产能恢复有望带动业绩短期向好。截止 2020 年12 月,中国累计新冠确诊9.4 万例, 而海外主要原料药产地国家同期累计确诊大都在百万以上,体现了我国原料药企业所处 制度优势。

回顾 2017 年以前,原料药由于竞争格局较差,中小企业较多,普遍盈利性较差。2015年新环保法实施排污许可管理制度,《水十条》更是将原料药列为十大重点整治行 业,要求实施清洁化改造。

2020 年 1 月,工业与信息化部、生态环境部、国家卫生健康委员会、国家药品监督管理局等四部门联合发布《推动原料药产业绿色发展的指导意见》,对原料药产业未来 的发展目标、实施路径、基本要求等做了明确表述,其中要求到 2025 年,国内原料药产业体系更加合理,采用绿色工艺生产的原料药比重进一步提高。

2015 年的《水十条》对原料药行业的影响是深远的,众多中小原料药企业倒闭,永 久性地退出了市场。NMPA 多个方面数据显示 2015年我国原料药与制剂生产企业达 5065 家,而 2016 年则骤降到 4176 家。

对高污染中小企业的清退极大优化了行业竞争格局,提高了行业的集中度,提升了 “过关”原料药企业的盈利能力,行业呈现一种“剩者为王“的态势。2015年后,国内原料 药企业的毛利率普遍进入上行通道,2020 上半年的下滑则主要受新冠疫情冲击影响。

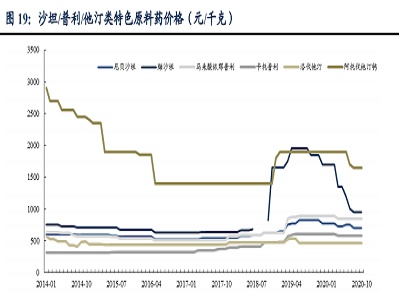

上游严监管控直接影响行业供给,也反映在特色原料药价格近年来稳中有升的趋势 上。环保政策逐渐落地后,原料药价格 2018年来经历了较为显著的上涨,尤其是沙坦类、普利类、他汀类等特色原料药提价明显。

2020 年来,除沙坦类因行业产能供给恢复价格较大幅回落外,其他特色原料药品种价格总体维持稳定,已站上新台阶。我们预计未来特色原料药产品的价格不会有太 动,产品盈利性相对稳定。

2013-2030年间,全球药品有 1666 个化合物专利到期,而根据 EvaluatePharma 统计,2020-2024年间,具有到期风险的专利药呈现飞速增加的趋势,合计市场规模达 1590 亿美元。我们大家都认为,未来5年,大批世界级畅销专利名药相继到期为国际通用市场的繁荣提供了强大原动力,进而带动 API 需求量持续增加。

在规范性医药市场,抢仿速度是仿制药企业获取较大销售规模的最重要的因素之一, 因此部分原料药企业为了确认和保证自身制剂或合作制剂厂商仿制药品能在第一时间上市销售,会提前6-10 年甚至更早开始布局研发,提前 1-3 年准备产能扩张。

过去 3 年,我们观察到特色原料药企业普遍经历了大规模的扩产,从在建工程与资 本性支出两项指标能够准确的看出,中国原料药企业已经正在为迎接仿制药市场规模的爆发做准备。

尤其是 2020 年以来,奥翔、富祥、天宇、昂利康、仙琚、司太立等企业均公布了定增计划,加紧募资,募投项目均为扩大生产,募投产品普遍是处于导入期或快速放量期 的品种。

同和、健友、华海、美诺华等企业则通过可转债进行融资,募投项目同样为扩大生 产。而东亚药业、奥锐特、键凯科技、森萱医药等原料药公司 2020 年成功通过IPO,获得资本助力。我们大家都认为主流原料药企业近年来通过扩产,不断顺应下游仿制药逐渐拓宽的需求端,预计收入和利润有望迈入高增区间。

① 凡本网标注明确来源:中国粉体网的全部作品,版权均属于中国粉体网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并标注明确来源:中国粉体网。违者本网将追究有关规定法律责任。

② 本网凡标注明确来源:xxx(非本网)的作品,均转载自其它媒体,转载目的是传递更加多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵犯权利的行为的直接责任及连带责任。如别的媒体、网站或个人从本网下载使用,必须保留本网注明的稿件来源,并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为放弃相关权利。

2023年度湖北十大科技进展:大型复杂碳化硅构件整体增材制造成套技术入选

注重以应用、以产品为导向的固态电池开发研究——专访有研(广东)新材料技术研究院赵昌泰教授

高强度,高韧性、高粘度粉体如何加工,3月21号,无锡超细粉体加工与检测技术高级研修班给您答疑解惑!

3月21号,相约无锡,超细粉体加工与检测技术高级研修班,一起探讨高硬度,高韧性、高粘度粉体的加工技术!