◎宇能制药的甾体激素类中间体主打产品为甲泼尼龙格氏物、乙基锂氨物,主要客户为湖南新合新生物医药有限公司(以下简称湖南新合新)、河南利华制药有限公司(以下简称河南利华),报告期内两家公司为溢多利的子公司,合计成为宇能制药第一大客户。如对方不再从公司采购,将对公司生产经营产生重大的影响。

◎《每日经济新闻》记者发现,宇能制药有较多原材料采购自客户,存在主要客户、供应商重合的情况,涉及溢多利、台州仙琚、上海朴颐化学科技有限公司。

近期,医药中间体厂商江西宇能制药股份有限公司(以下简称宇能制药)正在申报挂牌新三板,目前已收到全国股转系统挂牌审查部第二次反馈意见。

报告期内(2020年、2021年、2022年1~4月),宇能制药客户集中度较高,其中对第一大客户溢多利(SZ300381,股价8.31元,市值40.73亿元)的出售的收益占比分别为65.43%、78.45%和74.66%,存在单一客户依赖风险。

如果该客户对公司产品需求量降低或者转向其他供应商采购,公司业绩将受到不利影响,对此宇能制药表示,公司将不断加大新客户的开发力度并提高相应销售占比,进而降低对主要客户集中度较高的风险。

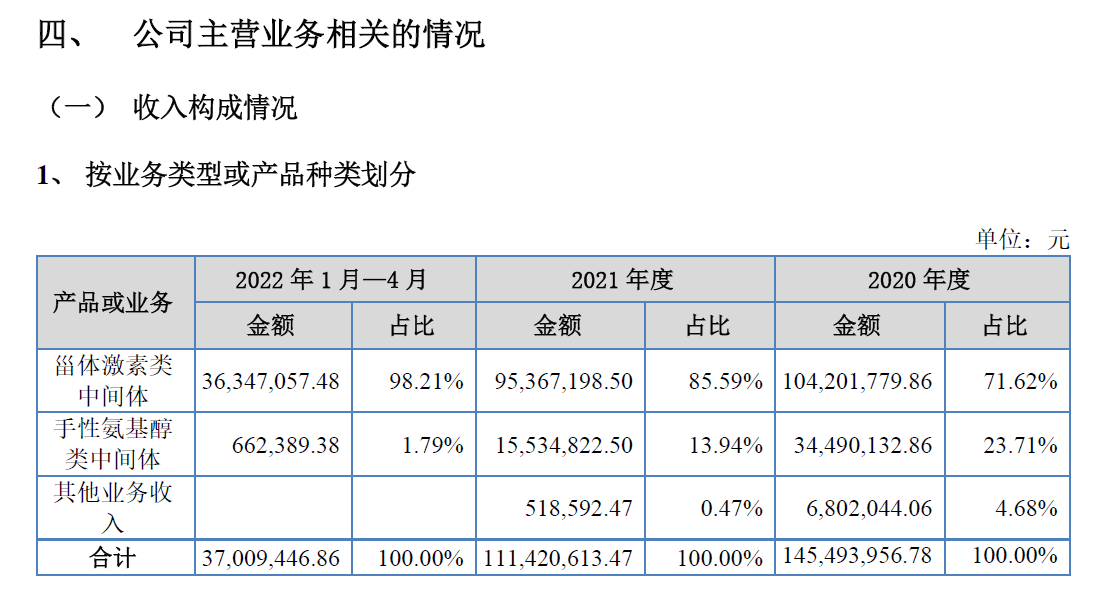

报告期内,宇能制药分别实现营业收入1.45亿元、1.11亿元和3700.94万元,分别实现净利润1559.39万元、1333.70万元和-54.48万元。其中,甾体激素类中间体收入占比分别为71.62%、85.59%和98.21%。

宇能制药的甾体激素类中间体主打产品为甲泼尼龙格氏物、乙基锂氨物,主要客户为湖南新合新生物医药有限公司(以下简称湖南新合新)、河南利华制药有限公司(以下简称河南利华),报告期内两家公司为溢多利的子公司,合计成为宇能制药第一大客户。如对方不再从公司采购,将对公司生产经营产生重大的影响。

2021年,宇能制药收入下滑的原因之一,就是湖南新合新受到环保升级改造和限电停产的影响,甾体激素原料药产量下降,由此减少了中间体产品乙基锂氨物的需求。不过,宇能制药认为,上述影响因素具有偶发性,湖南新合新对公司产品需求慢慢地回到正常状态,收入不会持续下滑。按照2022年1~8月在手订单预测,2022年乙基锂氨物出售的收益将至少达到4276.99万元,较2021年有所增加。

公开转让说明书(申报稿)显示,宇能制药对湖南新合新、河南利华的订单获取方式为“过往认识的朋友之间开展业务”,分别于2013年、2016年开始合作。2022年4月,溢多利转让两家子公司的股权,不再受同一控制人控制,按照拆分列示,报告期内来自湖南新合新的收入占比分别为44.37%、45.17%和60.65%,来自河南利华的收入占比分别为21.06%、33.28%和14.02%,任旧存在客户集中度较高的情况。

两家主要客户变更实际控制人后,与公司的合作是否会受一定的影响?宇能制药表示,报告期内,湖南新合新生产所需的乙基锂氨物、河南利华生产所需的甲泼尼龙格氏物均采购自公司,未从其他供应商处采购;公司与主要客户保持了多年的合作伙伴关系,在未来可预见的期间内,公司主要客户构成将保持稳定,客户忠诚度较强且具有持续性。

不过,宇能制药也意识到客户集中度高对公司生产经营可能产生的影响,开始拓展甾体激素类产品新客户,目前已与台州仙琚药业有限公司(以下简称台州仙琚)等企业建立合作关系。

报告期内,宇能制药综合毛利率分别是27.05%、25.90%和17.01%,出现显而易见地下降;其中收入贡献最大的甾体激素类产品毛利率持续下降,分别为25.47%、22.30%和16.94%。而2020年、2021年及2022年上半年,四家可比公司甾体药物中间体等产品毛利率平均值分别为26.15%、32.33%和30.70%,均高于宇能制药。

宇能制药表示,甾体激素类中间体受原材料采购价格持续上涨、市场需求减少带来产量下降、销售单价下降等多因素影响,毛利率有所下降。

以甾体激素类中间体主打产品之一的乙基锂氨物为例,报告期内毛利率分别是38.31%、27.86%和18.40%。2021年毛利率下滑原因是2020年9月重要供应商爆炸导致停工,公司乙基锂氨物重要原材料乙基D环供货紧缺,因此公司直接采购乙基羟化物用来生产,导致单位成本上升21.57%;2022年1~4月毛利率继续下滑,根本原因是与客户协商定价后,销售单价较2021年度下降11.59%。

《每日经济新闻》记者发现,宇能制药有较多原材料采购自客户,存在主要客户、供应商重合的情况,涉及溢多利、台州仙琚、上海朴颐化学科技有限公司。

2020年、2021年,溢多利分别为宇能制药第一大供应商,采购占比分别为61.48%、54.19%;2022年1~4月,溢多利为公司第三大供应商,采购占比为11.01%。

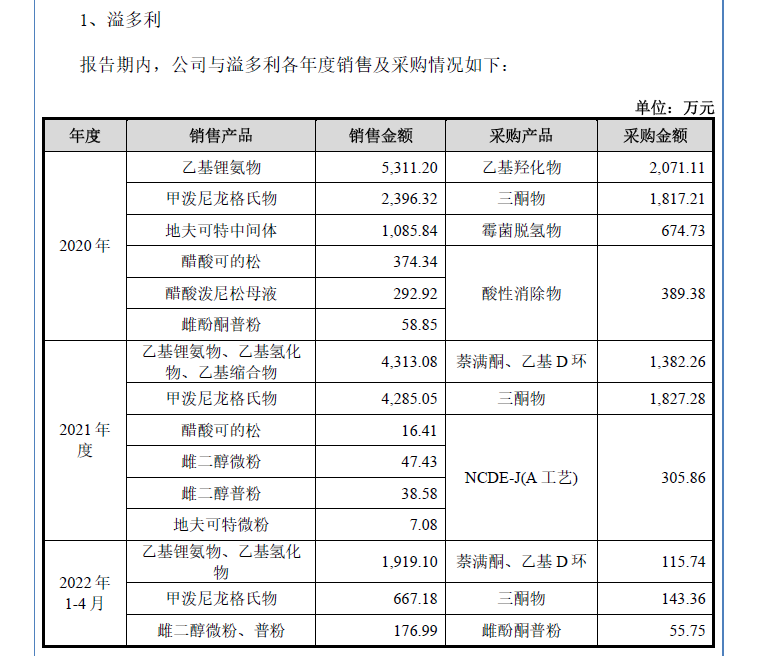

值得一提的是,宇能制药向溢多利采购的原材料中,萘满酮、乙基D环、乙基羟化物均用于生产乙基锂氨物及其中间产品,所生产产品最终向溢多利进行销售;向溢多利采购的三酮物用于生产甲泼尼龙格氏物,所生产产品在2020年、2021年均销售给溢多利,在2022年1~4月还销售给台州仙琚;向溢多利采购的霉菌脱氢物、无水醋酸锰系用于生产地夫可特中间体,所生产产品同时对溢多利及别的客户进行销售。

宇能制药表示,公司与溢多利、台州仙琚等企业的采购与销售业务重叠,产生的原因系行业产业链较长,公司与重叠客户供应商专业化分工所致;公司与重叠客户供应商利用自身在产业链不同阶段所具有的优势,双方合作共赢。报告期内,公司与重叠客户供应商的交易均为独立的购销业务,不属于委托加工或受托加工行为。

此外,宇能制药认为,公司的同行上市公司赛托生物(SZ300583,股价26.71元,市值28.56亿元)、共同药业(SZ300966,股价26.54元,市值30.59亿元)等均在招股说明书及IPO反馈回复中披露公司存在供应商与客户存在重叠的情况,公司客户与供应商重叠合乎行业情况。

对此,二次反馈意见要求公司补充披露共同药业、赛托生物存在客户供应商重叠的详细情况,收入及采购占比,与公司的客商重叠情形有无可比性,进一步说明公司客户供应商重叠的合理性。

对于挂牌新三板相关事宜,11月2日上午,《每日经济新闻》记者致电宇能制药并发送了采访邮件,但截止至发稿未获回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。