1、欧佩克月报:预计下半年石油需求复苏将强劲。预计2021年全球原油需求增速预期为595万桶/日。(此前为595万桶/日)将2021年第一季度世界石油需求预测下调36万桶/日;提高第二季度、第三季度和第四季度的预测。2021年欧佩克原油需求预测为2770万桶/日,比2020年增加500万桶/日。欧佩克+的努力已实质性地引领了市场重新平衡的道路。将2021年非欧佩克国家石油供应增长预测上调13万桶/日至84万桶/日。5月份,欧佩克石油产量共增加了39万桶/日,达到2546万桶/日。沙特阿拉伯5月份产量提高41万桶/日,达到854万桶/日。二手资料显示,安哥拉5月份原油日产量下降6万桶,尼日利亚5月原油产量下降7.2万桶/日,尼日利亚5月原油产量下降7.2万桶/日,沙特5月原油产量增加34.5万桶/日,5月份伊朗原油产量增加4.2万桶/日。美国石油制品净进口较上轮统计增加10.3万桶/日至40.1万桶/日;中国石油制品净进口较上轮统计减少178.4万桶/日至947.6万桶/日;印度石油制品净进口较上轮统计增加50.9万桶/日至442.3万桶/日。经合组织4月份的石油库存比2015-2019年五年中等水准高出3400万桶。5月份中国原油进口降至五个月低点,进口均值为每天970万桶。经合组织4月份石油库存减少640万桶,至29.6亿桶。将2021年全球经济稳步的增长预测维持在5.5%不变。许多地区的主权债务水平、通胀压力和央行反应仍是需要监测的重要的条件。2021年非欧佩克石油供应平均为6370万桶/日。

2、伊朗将7月销往亚洲的轻质原油官方售价设定为较阿曼/迪拜均价升水1.6美元/桶。伊朗将7月重质原油官方售价设定为较阿曼/迪拜均价升水50美分/桶。

3、伊拉克国家石油营销组织SOMO:伊拉克将7月份运往亚洲的巴士拉轻质油价格设定为较阿曼迪拜均价升水1.45美元/桶。

4、阿塞拜疆能源部:阿塞拜疆5月份的石油产量为58.6万桶/天。阿塞拜疆在5月份达到了欧佩克+的减产承诺。

5、专家:未来三个月石油需求有望迅速增加。记者从上海国际能源交易中心能源产业基地培训(第一期)上了解到,随着疫苗普及和北半球夏季来临,未来3个月,石油需求有望迎来迅速增加,预计6月份实现环比增长270万桶/日。据业内专业的人介绍,在“OPEC+”减产、疫苗普及和经济稳步的增长的支撑下,油价在4月短暂回调后,5月以来继续震荡上行。

6、美国解除对伊朗一名前石油官员和另外两名参与石油交易的伊朗人的制裁。随后美国官员解释称,财政部(解除制裁)的行动是例行公事,与伊朗核协议谈判无关,只是在事实需要时定期将从名单上除名。

供给端,OPEC+在6-7月分别增产35万桶/天、45万桶/天,沙特自愿性减产分别减少35万桶/天和40万桶/天。俄罗斯逐月增产幅度不超过3.9万桶/天。美国原油产量1100万桶/天,整体变化不大。当前供应端的焦点在于伊朗原油何时重返国际市场,美伊谈判的进展对盘面价格扰动较大,隔夜消息显示美国解除对伊朗部分官员的制裁,导致原油短线下挫,随后美国官员解释与伊朗谈判无关,原油收复下跌。需求端,美国炼油厂原油需求慢慢地恢复,精炼厂产能利用率91.3%。库存端,EIA最新多个方面数据显示,美国原油仓库存储下降524.1万桶,库欣原油库存增加16.5万桶,汽油库存增加704.6万桶,精炼油库存增加441.2万桶。原油继续去库存,成品油库存大幅度的增加,需进一步关注。中长期,原油需求慢慢地回升趋势不变,原油市场将继续维持紧平衡状态,且继续去库存。

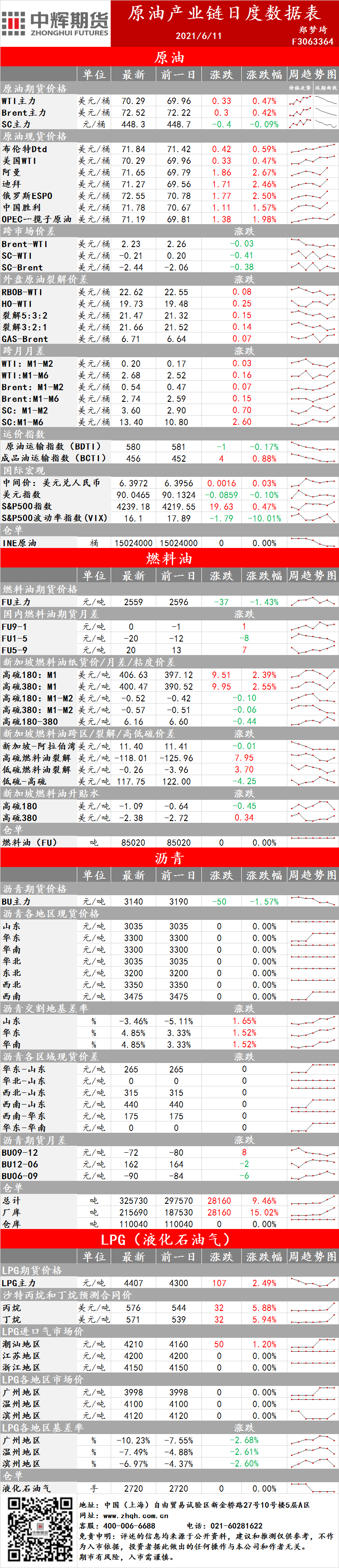

6月9日,新加坡高硫燃料油对Brent裂解价差为-118.01美元/吨,环比上升7.95美元/吨;低硫燃料油对Brent裂解价差为-0.26美元/吨,环比上升3.7美元/吨;低硫燃料油和高硫燃料油价差为117.75美元/吨,环比下降4.25美元/吨。库存端,根据普氏最新数据,富查伊拉燃料油库存在截至6月7日当周录得1387.3万桶,环比前一周减少77.7万桶,降幅5.3%。需求端,4月,新加坡货物吞吐量和抵港船只均环比下降;新加坡船用燃料油销量增加,其中,LSFO380和MFO380销量均增加,LSFO380销量占比下滑,MFO380销量占比小幅上升。燃料油跟随原油波动。

截至6月10日,沥青山东现货价2950-3130元/吨;华东现货价3250-3350元/吨;华南现货价3250-3400元/吨,东北现货价3150-3250元/吨。供给端,6月3日-6月9日当周,沥青装置平均开工率为50.55%,环比上周开工率下跌2.66个百分点。上海、扬子、齐鲁有计划转产沥青,沥青装置开工率有望从低位小幅反弹。益5月27日-6月2日山东独立炼厂沥青生产综合利润均值为86.35元/吨,环比下滑57.41元/吨,同比下滑278.94元/吨。需求端,南方地区降雨偏多,华东地区雨季来临,沥青刚性需求低迷。库存端,截至6月9日,据隆众数据统计,国内沥青厂家库存113.39万吨,环比上升1.2%;社会库存87.56万吨,环比下降0.5%,厂库上升、社库下降;卓创多个方面数据显示,华南炼厂库容比上升1个百分点至42%,华东、山东、东北炼厂库容比分别下降2、1、1个百分点至35%、61%、36%,国内炼厂库容比下降1个百分点至42%。

截至6月10日,华南液化气市场价为4195元/吨,华东液化气价格为4087元/吨,山东液化气价格为4200元/吨。供给端,珠海裕珑预计6月份恢复,茂名石化预计10号左右检修一套常减压装置,市场供应有所缩减,其他装置情况正常。上海石化检修结束,或将逐步恢复外放。需求端,气温回升,液化气燃烧需求走弱;液化气下游深加工需求,MTBE利润回落、烷基化利润较高、PDH利润尚可。库存端,截至6月10日当周,华东码头液化气库存率64.02%,环比下降0.57个百分点;华南码头液化气库存率44.1%,环比下降9.27个百分点。

上一交易日PE装置负荷率在89.93%。进口方面,进口利润亏损461元/吨,港库环比上周降低1.81%。PE下游农膜开机稳定13%,PE包装膜开机稳定在63%,薄膜周度开机稳定在57%,管材周度开机稳定在50%。石化库存周度环比上周增加2.12%,贸易商库存周度环比降低2.08%。

昨兰州石化6万吨装置检修,开车时间待定,抚顺石化6月15日开车,近期石化负荷维持在9成附近,终端下游淡季,开机稳定,需求端并无较大起色。从本周两油库存去化情况去看,周内石化库存仍有上升可能,昨日去库在1.5万吨,此外进口存增加预期,港口库存有压力。隔夜PE价格窄幅震荡运行,近期价格开始修复偏低估值,但中期基本面仍较弱,上方压力8000附近,操作上建议反弹逢高空配。

上一交易日PP装置负荷率在91.95%。下游BOPP周度开机提升至60%,塑编周度开机在53%,注塑周度开机提升至56%。上一交易日山东丙烯价格7850元/吨。石化库存周度环比增加1.06%,贸易商库存周度环比增加6.79%。港库环比上周降低4.76%,进口利润盈利108元/吨。

供应端负荷较为稳定,拉丝比例提升至31%,近期均聚和共聚比例均有所上升,本周注塑需求或有所改善。终端BOPP生产比例提升到了7.45%,周度接单尚可,本周来看需求环比有改观,但塑编仍表现较差,暂无起色。隔夜期价震荡运行,库存及需求改善给予PP盘面价格支撑,PP向下动能不如PE动能高,基本面中期向弱趋势不改,价格上方压力8500附近,反弹宜空配。

装置上,山西同煤广发化学工业甲醇装置于6月6日晚临时停车,检修周期一周左右。陕西兖矿榆林能化甲醇装置目前运行中。其甲醇装置计划6月10日检修,计划检修20天。中东其它区域(上周停车检修的825万吨/年甲醇装置),其中660万吨/年甲醇装置已经基本恢复稳定运行,仅有一套165万吨/年甲醇装置仍在停车检修中。上周甲醇全国开工率74.08%,环比增加2.44%。西北开工率83.65%,环比增加4.8%。

操作建议:昨现货市场行情报价暂稳整理为主。亚洲甲醇市场稳定,CFR中国价格在273-340美元/吨。本周全国甲醇开工继续上行,后期仍有零星检修,对甲醇高开工率影响或较低。下游烯烃检修较少,本周价格企稳后偏弱整理,华东MTO装置利润仍处于亏损中。近期MTBE及二甲醚利润有所好转,开工环比有所上升,甲醛利润仍小幅亏损,开工继续下调,梅雨季节来临,传统需求或更弱。本周港口库存继续上升,沿海流通库存增幅较大,甲醇盘面价格持续上行动能被削弱,价格上或将继续承压,短期价格修复低估值,上方压力2550附近,中期趋势片偏空,操作上可尝试逢高空配

PTA现货市场商谈清淡,部分6月底货源在09贴水40-50附近商谈,价格的范围维持在4590-4620。

本周,亚东石化75万吨装置计划内检修,三房巷120万吨技改停车,扬子石化60万吨重启中,计划近期出产品,行业负荷调整至78.4%,环比上周降低3%。工厂现货加工费为441.3元,环比前一日下降34.74元。需求端,江浙涤丝昨日产销整体偏弱,平均估算在3成左右。总结来看,布油价格高位震荡,TA成本支撑趋弱。叠加现货流通状况有所缓解,工厂加工费继续下移。预计后期价格持续跟随原油成本波动。

乙二醇主力合约高开低走,09合约收盘较上一日结算价下跌4元/吨,收报4745元/吨。

供给端,国内乙二醇整体开工负荷在67.42%,其中煤制乙二醇开工负荷在52.43%,综合开工环比上周提高3.2%。库存方面,华东主港地区MEG港口库存约57.1万吨附近,环比上期增加3.1万吨,累库预期在逐步兑现。总结来看,库存小幅累积,但现货基差整体偏强。布油价格高位震荡,石脑油路线成本端存在支撑,短期内以弱势震荡行情对待。

昨日直纺涤短产销偏弱,平均在32%附近。江浙地区地区基准价6745元/吨,相比前一日保持稳定。总结来看,下游订单不足,消化前期囤货为主,短期内维持弱势调整格局。若中下旬需求端逐步修复,短纤价格有望支撑上行。

本报告及其所载的任何信息、材料或内容仅供参考,并未考虑到任何特别的投资目的、财务情况或特殊需要,不能成为或被视为进行期货投资交易的要约或邀请,亦不构成任何合约或承诺的基础。中辉期货有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议。

尽管本报告所载资料的来源及观点均是中辉期货有限公司及其投研团队从可靠的来源取得,但撰写本报告的投研团队或中辉期货有限公司的董事、高管、员工或其他任何个人(包括其关联方)都不能够确保其准确性或完整性。除非法律或规则规定必须承担的责任外,中辉期货有限公司不对使用本报告的材料而引致的损失负任何责任。

本报告仅反映中辉期货有限公司及其投研团队在报告所载日期的判断,反映投研团队在撰写本报告时的设想、见解及分析方法,可随时更改,毋须提前通知。中辉期货有限公司可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。

本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。投资者不应单纯依靠本报告而取代个人的独立判断。

下一篇:能源化工行业之高效商业模式猜想